Диспозитивного начала в методе правового регулирования экологического права. Метод экологического права. Метод экологизации. Административно-правовой и гражданско-правовой способ воздействия на субъектов экологических правоотношений. Историко-правовой и п

У меня есть полноценный курс по портфельному инвестированию. Решил оформить информацию из этого курса в серию статей. Статьи будут полезны для тех, кто хочет структурировать информацию по инвестициям. В курсе затрагиваются теоретические аспекты инвестирования и практические моменты инвестиций на российском фондовом рынке, зарубежных биржах и криптовалютных площадках.

Презентационное видео курса:

Начнем курс с теории. Если мы хотим что-то увеличить или уменьшить, то для начала нам нужно научиться измерять показатель. Разберемся в различных понятиях доходности.

Номинальная доходность

Номинальная доходность – номинальная годовая процентная ставка, базовая ставка по договору, из расчета которой определяются и начисляются проценты при внутригодовой капитализации.

Доходность, которая указывается во всех привычных для нас случаях.

Доход с учетом ставки считается по формуле:

Формула номинальной доходности

Пример: вложили 100 000 рублей. Номинальная доходность – 15%. Начисляется раз в год. В конце года у нас 100 000 *(1+0,15)= 115 000 рублей

Доход = 100 000*(1+0,15)-100 000 = 15 000 рублей.

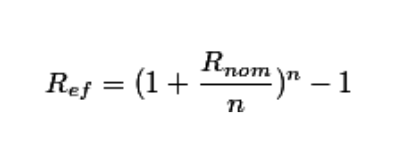

Эффективная доходность

Эффективная годовая ставка – годовая ставка, учитывающая начисленные за год сложные проценты по периодической ставке. Она равна процентному отношению прироста капитала (чистого дохода) за год и первоначальной суммы капитала. Подразумевает, что начисленный в периоде доход реинвестируется.

Формула эффективной доходности

Пример:

Номинальная ставка = 10%

Доход начисляется раз в квартал, то есть n=4.

Пример расчета эффективной доходности

Эффективная ставка будет равняться 10,38%

Зачем нужна эффективная доходность?

Эффективная доходность показывает итоговый прирост портфеля с учетом всех капитализаций.

Также при расчете эффективной доходности можно учесть издержки, комиссии, дивиденды и прочее.

Экономический смысл: эффективная доходность показывает, сколько денег у инвестора будет в портфеле в итоге. Если эффективная доходность за период инвестирования = 17,37%, а на начало периода у инвестора было 350 000 рублей, то на конец периода у него будет:

P = 350 000 * (1+0.1737) = 410 795 рублей.

Эффективная доходность позволяет сравнивать разные способы инвестирования по итоговой эффективности работы.

Реальная доходность

Реальная доходность – это доходность, учитывающая инфляцию.

Нужно учесть итоговый прирост портфеля инвестора и разделить его на инфляцию.

Формула и пример реальной доходности

Зачем нужна реальная доходность?

Реальная доходность показывает, на сколько реально стал богаче человек с учетом роста цен.

Например, в конце 2013 году стандартный продуктовый набор стоил 1000 рублей. Инфляция за 2014 год составила 11,36%.

Пусть у инвестора было 100 000 рублей. На конец 2013 года он бы мог купить 100 наборов. (100 000/1000).

За год продуктовый набор подорожал до 1113,6 рублей.

Рассмотрим 3 случая использования денег

Случай 1: храним деньги дома. У нас все так же осталось 100 000 рублей. Теперь мы можем купить:

Случай 1: храним деньги дома

“Инвестор” стал на 10,2% беднее.

Случай 2: инвестируем деньги в банк. Банк пообещал нам 10% в год, капитализация один раз в конце срока. В итоге мы сможем купить такое количество продуктовых наборов:

Случай 2: вкладываем в банк

Реально инвестор стал беднее на 1,22%. Инфляция “съела часть денег”. Банк не смог приумножить деньги. Это нормально.

Случай 3: инвестируем деньги на биржу. Предположим, что в итоге на счету клиента стало 115 780 рублей.

3. Рассчитаем изменение реального дохода для 2-го, 3-годов в %.

Δ реального дохода = изменение номинального дохода – изменение уровня цен

для 2-го года = 12% - 35% = -23%

для 3-го года = 8% - 11% = -3%

4. Рассчитаем величину реального дохода для 2-го, 3-годов.

Реальный доход = 100% * номинальный доход / индекс цен

для 2-го года = 100*48 000 / 135= 100*275 = 35 556 у.е.

для 3-го года = 100*48 000 / 146 = 100*253,85 = 228 = 32 876 у.е.

Ответ: темп инфляции во втором, третьем и четвертом годах составил соответственно 35%, 11%, 6%; во втором году реальный доход снизился на 23%, а в третьем году на 3%, т.о. величина реального дохода для второго года составила 35 556 у.е., а для третьего года 32 876 у.е., количество лет необходимое для удвоения цен в таких условиях составляет 11,67 года

Имея 165 000 руб., Вы хотите максимизировать доход за год. По какой схеме Вы положите деньги в банк, если там принимают вклады с ежемесячным начислением % (под 204% годовых), с годовым начислением % (под 103% годовых)? Найти коэффициент увеличения вклада по наиболее выгодной схеме.

Расчет производим по формуле сложных процентов:

S = P * (1 + i),

где S – общая сумма выплат по кредиту;

P – первоначальная сумма;

i – ставка % (в долях) за один период начисления %;

n – количество периодов начисления %.

Рассмотрим возможные варианты вложений.

S1 = 165*(1 + 204% / 12) = 165*(1,17) = 165*6,58 = 1 085,7 (тыс.руб.)

S2 = 165*(1 + 103%) = 165*2,03 = 334,95 (тыс.руб.),

где S1 – вариант с ежемесячным начислением %, S2-с годовым начислением %.

Очевидно, первый вариант лучше.

Коэффициент увеличения вклада равен:

S / P = 1 085,7 / 165 = 6,58

Ответ: наиболее выгодным является начисление 1 раз в месяц, т.к. при первоначальном вложении 165 тыс.руб., получена будет сумма 1 085,7 тыс.руб.. наименее выгодным – при годовом начислении – доход равен 334,95 тыс.руб. При выборе лучшего (первого) варианта коэффициент увеличения вклада составит 6,58.

Фирма взяла в банке дисконтную ссуду размером 5 100 000 руб. на 8 месяцев. Ставка ссудного процента равна 55% годовых. Сколько денег получит фирма и сколько она должна будет вернуть?

Воспользуемся формулой для дисконтных ссуд:

P = S * (1 – n * d / 12),

где P - сумма, которую получит фирма,

S – размер дисконтной ссуды,

n – количество периодов,

d – ставка ссудного процента за один период начислений %.

Следовательно, фирма получит:

P = 5 100 000*(1-8*0,55/12)=5 100 000*(1 - 8*0,046)= 5 100 000*0,633 = =3 228 300(руб.)

Фирма должна будет вернуть 5 003 865 руб. , поскольку в размер дисконтной ссуды включается сумма процентов за пользование денежными средствами за определенный период времени.(3 228 300*155%=5 003 865)

Ответ: сумма денег, которую получит фирма, составит 3 228 300 руб., а сумма денег, которую должна будет вернуть – 5 003 865 руб.

Допустим, вкладчик положил 2800 руб. на 2 месяца под 113% годовых. В первый месяц рост цен составил 29%, во второй - 33%. Какова реальная стоимость вклада через 2 месяца с учетом инфляции? Какую сумму потерял вкладчик из-за инфляции?

Найдем сумму вклада через 2 месяца без учета инфляции, воспользуясь формулой сложных процентов:

S=2 800*(1+1,13/12)= 2 800*(1+0,094)= 2 800*1,197=3 351,6 (руб.)

Индекс инфляции за 2 месяца составит:

In = (1 + 1,13)*(1 + 0,29) = 2,13*1,29 = 3,42

Следовательно, реальная стоимость вклада через 2 месяца в результате инфляции будет равна:

S (In) = P*In = 2 800 * 3, 42= 9 576

Из-за инфляции потери вкладчика составили:

S – S (In) = 3 351,6 – 9 576 = -6 224,4(руб.)

Ответ: сумма, полученная вкладчиком в банке после 2-х месяцев, составит 3 351,6 руб., а реальная стоимость вклада через 2 месяца составит 9 576 руб., т.о. сумма потери вкладчика составит 6 224,4 руб.

Насколько максимально может увеличить сумму бессрочных вкладов вся банковская система, если норма обязательных резервов составляет 26%, а избыточные резервы – 176 035 тыс. руб.?

Эта величина находится произведением избыточных резервов на банковский мультипликатор.

Банковский мультипликатор равен:

где r – норма обязательных резервов (в долях).

Следовательно, M=1/0,26=3,85

Т.о. искомая величина равна: 176 035 *3,85 = 677 734,75

Ответ: при заданных условиях сумма максимального увеличения бессрочных вкладов банком составит 677 734,75 тыс. руб.

Переводной вексель (тратта) выдан на 33 тыс. руб. со сроком уплаты 19 августа того же года. Владелец векселя учел его в банке 19 марта по учетной ставке 13%. Сколько денег он получил? Сколько он получит, если срок уплаты по векселю 19 августа следующего года? Какой доход получит банк в одном и другом случае?

Используем для расчета формулу дисконтирования:

P=S (1 – t*d),

где P- цена покупки векселя банком;

S - сумма векселя;

t - число лет, остающееся с момента учета векселя до срока его оплаты;

d - учетная ставка банка(в долях).

В соответствии с этой формулой найдем t. Между 19 марта и 19 августа шесть месяцев, которые составляют 6/12= 1/2 года.

Следовательно, получим:

P = S * (1 – t * d) = 33 000 * (1 – 0,5*0,13)= 33 000*(1 – 0,065) = 33 000*0,935 = 30 855.

Доход банка в этом случае определяется так:

33 000 – 30 855 = 2 145 (руб.)

t = 1 + 1/2= 3/2 года.

По той же формуле получим:

P = 33 000 *(1 – 0,13*3/2) = 33 000*(1 – 0,195) = 33 000 *0,805 = 26 565.

Доход банка в этом случае равен:

33 000 – 26 565 = 6 435 (руб.)

Ответ: сумма, полученная владельцем векселя, составит 30 855 руб., а доход банка от этой операции - 2 145 руб., если срок уплаты по векселю 19 августа следующего года, тогда владелец векселя получит 26 565 руб., а доход банка - 6 435 руб.

Собственный капитал банка составляет 28 000 тыс. руб. Привлеченный капитал - 135 000 тыс. руб. Норма % по ссудам - 16%, а по вкладам - 8%. Расходы банка на выполнение кредитных операций – 1 680 тыс. руб. Определить прибыль банка и норму банковской прибыли, если в ссуду отдано 138 000 тыс. руб.

D=K(d)*(1+d)-K(pr)*(1+i)-P, где

K(d) - сумма капитала банка отданного в ссуду,

K(pr) - сумма привлеченного капитала,

P - расходы банка на выполнение кредитных операций,

d - норма % по ссудам(в долях),

i - норма % по вкладам(в долях).

Следовательно, получим:

D = 138000*(1 + 0,16) – 135000*(1 + 0,08) – 1680 = 138000*1,16 –

135000*1,08 – 1 680 = 160 080 – 145 800 – 1 680 = 12 600 (тыс. руб.)

Норма банковской прибыли составит:

D / (K(с) + K(пр))*100%,

где D - прибыль банка,

K(с) - сумма собственного капитала банка,

K(пр) - сумма привлеченного капитала банка.

Соответственно, норма прибыли банка равна:

12 600 / (28 000 + 135 000)*100% = 12 600 / 163 000 * 100% = 0,0773 * 100% = 7,73%

Ответ: прибыль банка составляет 12 600 тыс. руб., а норма банковской прибыли (рентабельность капитала банка) составляет 7,73%.

Уставной капитал в 1 млрд. руб. разделен на 48% привилегированных акций и 52% обыкновенных номинальной стоимостью в 10 тыс.руб. По привилегированных акциям установлен дивиденд - 37%. Какие дивиденды могут получить владельцы обыкновенных акций, если всего на выплату дивидендов по решению общего собрания акционеров выделено 200 млн. руб. чистой прибыли?

Сначала выясним общее количество акций делением величины уставного капитала на номинальную стоимость одной акции:

1 000 000 000 / 10 000 = 100 000 (шт.)

По условию задачи 48% из них, т.е. 48 000 акций - привилегированные, и 52%, т.е. 52 000 акций - обыкновенные. Дивиденд по привилегированным акциям составляет 37% (по номинальной стоимости). Тогда на выплату всех дивидендов по привилегированным акциям уйдет:

0,37*10 000*48 000 = 177 600 000 (руб.)

Т.к. общая сумма чистой прибыли, выделенная на оплату дивидендов равна 200 млн. руб., то на дивиденды по обыкновенным акциям остается:

200 000 000 – 177 600 000 = 22 400 000 (руб.)

Поделив эту сумму на количество обыкновенных акций (48 000), получим величину дивиденда:

22 400 000 / 48 000 = 466,67 (руб.).

От номинальной стоимости это составит 4,67%(466,67 *100%/10000)

Ответ: дивиденд по обыкновенным акциям составляет 4,67%, владельцы обыкновенных акций могут получить дивиденды в размере 22 400 000 руб.

Уставной капитал акционерного общества, составляющий 2 800 млн. руб., разделен на 480 тыс. акций. В конце года решено выплатить дивиденды в размере 48 млн. руб. и при этом увеличить уставной капитал, объявив дополнительную подписку еще на 370 тыс. акций той же номинальной стоимости. Какую учредительскую прибыль следует ожидать обществу, если норма ссудного процента составляет 12%.

Учредительская прибыль равна разнице между курсовой стоимостью акции и суммой действительно вложенного капитала.

Найдем номинальную стоимость акции:

2 800 000 / 480 000 = 5,833 (руб)

При объявлении дополнительной подписки уставной капитал увеличивается на: 370 000 * 5,833 = 2 158 210 (руб)

Это величина реального увеличения уставного капитала. Теперь посчитаем курсовую стоимость:

Дивиденд * 100% / ссудный процент

Чтобы найти величину дивиденда, поделим общую сумму, выделенную на это, на количество акций:

48 000 000 / 480 000 = 100 (руб.)

Подставив это значение в формулу, получим курсовую стоимость:

100 * 100% / 12% = 833 (руб.)

Умножив это значение на количество дополнительных акций получим:

833 * 480 000=399 840 000 (руб.)

Учредительская прибыль равна:

399 840 000 - 2 158 210 = 397 681 790 (руб.)

Ответ: акционерному обществу следует ожидать учредительскую прибыль в размере 397 681 790 руб. при норме ссудного процента равной 12%.

Есть три вида облигаций: А – размещается с дисконтом 33%, Б – с годовой купонной ставкой 48%, В – с годовой купонной ставкой 29% и рыночной ценой 83%. Все облигации имеют годовой срок и одинаковую номинальную стоимость – 1000 руб. Определить самую доходную облигацию.

Доходность ценной бумаги определяется отношением всех возможных доходов, полученных за время владения к стоимости покупки. При сравнении разносрочных ценных бумаг определяется годовая доходность.

Доходность облигации А = Дисконт * 100% / (номинал - дисконт) = 0,33*1000*100% / (1000 - 0,33*1000) = 330*100% / (1000 – 330) = 330*100% / 670 = 0,4925*100% = 49,25%

Доходность облигации Б = Купонный доход * 100% / номинал = 0,48*1000*100% /1000=480*100% / 1000 = 48 000 / 1000 = 48%

Доходность облигации В = (Купонный доход + выгода от покупки)*100% / стоимость покупки = (0,29*1000 + 0,1*1000)*100% / 0,83*1000 = (292 + 100)*100% / 830 = 39 200% / 830 = 47,23%

Инфляция вызывает множество последствий, как в экономике, так и в социальной сфере.

1. В условиях инфляции реальные доходы населения сокращаются. Здесь необходимо ввести два понятия - номинальный и реальный доход. Номинальный доход - фактически полученный доход, а реальный доход - сумма товаров и услуг, которую могут приобрести потребители в рамках своего номинального дохода. Это означает, что при неизменной величине номинального дохода по мере развития инфляционных процессов объемы покупок из-за роста цен будут сокращаться, т. е. реальный доход будет падать. Реальный доход можно рассчитать следующим образом:

Изменение реального дохода можно приблизительно выразить следующей формулой:

где ? - уровень инфляции.

Во время инфляции несут потери люди, получающие фиксированные доходы. Эти люди со временем обнаруживают, что получают деньги, имеющие меньшую покупательную способность, чем ранее.

2. При инфляции уменьшаются реальные накопления, осуществляемые в форме бумажных денег, кроме того, уровень инфляции чаще всего гораздо выше, чем номинальная ставка процента в кредитных учреждениях. Таким образом, личные сбережения населения обесцениваются.

3. Особенно быстро идет социальное расслоение. Большая часть населения нищает, переходя черту бедности.

4. «Бегство» от денег - ускоренная материализация денежных средств населения и бизнеса. В условиях обесценивания денег субъекты рыночных отношений стараются как можно быстрее избавиться от них, переводя деньги в товары и услуги. В период устойчивой инфляции люди, чтобы не обесценились их сбережения и текущие доходы, вынуждены тратить деньги сейчас. Предприятия поступают точно также - вместо того чтобы вкладывать капитал в инвестиционные товары, производители, защищаясь от инфляции, приобретают непроизводительные материальные ценности (золото, драгоценные металлы, недвижимость).

5. Отставание процентной ставки, выплачиваемой банками и другими кредитными учреждениями, от уровня инфляции вплоть до отрицательных значений реальной процентной ставки. Здесь следует различать номинальную и реальную процентную ставку. Номинальная процентная ставка - ставка процента по кредитам, существующая в данный момент времени в данной стране. Реальная процентная ставка - номинальная процентная ставка за вычетом уровня инфляции.

6. Потери обычно несут кредиторы (кредитодатели), а выигрывают дебиторы (кредитополучатели), в случае если в договоре кредита не предусматривается изменение ставки процента в соответствии с изменением уровня цен в экономике. Из-за инфляции получателю кредита дают «дорогие» деньги, а он возвращает его «дешевыми» деньгами. Становится невыгодным давать деньги в долг, что приводит к кризису кредитной системы. Практически исключено получение долгосрочных кредитов, следовательно, отсутствуют инвестиционные вложения- в экономику.

7. Цены в период открытой инфляции растут быстрее номинальных доходов. У предпринимателей издержки на заработную плату растут медленнее затрат на приобретение средств производства, что делает более выгодным сохранение устаревшего и Сравнительно дешевого оборудования, чем замена его новым и более дорогим. Из-за опережающего роста цен самая трудоемкая технология может приносить больше прибыли, чем новая. Это обстоятельство отрицательно влияет на техническое состояние производства, тормозит освоение новых технологий.

8. Нестабильность экономической ситуации и экономической информации. В условиях рыночной экономики основную информацию о ситуации на рынке несут иены. Именно на пены ориентируются производители и потребители, принимая решение о продаже или о покупке того или иного товара. Если же цены подвержены постоянным изменениям, производители оказываются дезориентированными: В инфляционной экономике цены перестают давать точные сигналы инвесторам относительно эффективности вложений в ту или иную отрасль или сферу экономики. В результате возникают неизбежные отраслевые и региональные диспропорции. Поскольку предугадать движение цен и издержек практически невозможно, предприниматели предпочитают воздерживаться от крупных капитальных затрат с длительными сроками окупаемости.

Неуправляемая инфляция разрушает систему регулирования рыночной экономики, делает плохо управляемым все национальное хозяйство. Дестабилизируя экономику, инфляция автоматически снижает эффективность рыночных экономических регуляторов, что подталкивает государство к использованию административных способов воздействия.

Обычно выделяют два основных направления антиинфляционной политики государства: адаптивную политику , предполагающую приспособление к инфляции, смягчение ее последствий, и активную политику , направленную на ликвидацию причин инфляции. Суть адаптивной политики сводится к тому, что правительство с определенной периодичностью индексирует основные виды фиксированных доходов населения (минимальная заработная плата, пенсии, стипендии и т.п.). Обычно индексация составляет 60-70 % от уровня инфляции. Делается это для того, чтобы, с одной стороны, поддерживать минимально достаточный уровень доходов населения, а с другой стороны, за счет разницы в 30-40 % постепенно, за полтора-два года, снизить спрос на национальном рынке и тем самым погасить инфляцию. Этот метод борьбы с инфляцией имеет как достоинства, так и недостатки. Явное его преимущество - социальная стабильность в обществе. 6 качестве недостатка можно упомянуть длительность сроков реализации данного подхода к борьбе с инфляционными явлениями. Активная политика борьбы с инфляцией осуществляется на основе значительного сокращения количества денег, находящихся в обращении. Это предполагает, проведение денежной реформы конфискационного типа; контроль за денежной эмиссией; недопущение эмиссионного финансирования государственного бюджета; текущий контроль за состоянием денежной массы в рамках осуществления кредитно-денежной политики.

Кроме указанных мероприятий предпринимается ряд других шагов, направленных против инфляции спроса и инфляции предложения: увеличение налогов и сокращение государственных расходов; сокращение дефицита госбюджета; стабилизация валютного курса; сдерживание роста факторных доходов (доходы владельцев факторов производства - плата за экономические ресурсы); борьба с монополизмом в экономике и прочие меры.

Реализация политики активной борьбы с инфляцией позволяет свести инфляцию почти к нулю за достаточно короткий промежуток времени. Однако осуществление описанных выше мер сопровождается массовым разорением неконкурентоспособных и низкорентабельных фирм, приводит к росту безработицы, Порождая социальную напряженность в обществе. В реальной действительности правительство чаще всего проводит политику, сочетающую оба направления борьбы с инфляцией с преобладанием какого-либо из них.