Установлен признак отражения в усн. Как бухучет с упрощенкой разошелся. Анализ состояния налогового учета по УСН

На сегодняшний день бухгалтерский учет практически на каждом предприятии автоматизирован. Программа «1С: Бухгалтерия предприятия» представляет собой комплексное решение для отражения хозяйственных операций и подходит для предприятий с любой системой налогообложения.

Нередки случаи, когда в организации совместно с основной системой налогообложения применяется система налогообложения в виде единого налога на вмененный доход. В таких случаях у бухгалтеров возникают вопросы, как разделить доходы и расходы по каждой системе налогообложения в программе «1С: Бухгалтерия предприятия».

В данной статье рассматриваются особенности бухгалтерского учета компании, применяющей упрощенную систему налогообложения и ЕНВД, на примере программного продукта «1С: Бухгалтерия предприятия, редакция 2.0».

Разделение доходов и расходов по каждому виду деятельности необходимо для правильного расчета суммы налога по упрощенной системе налогообложения. Сумма единого налога на вмененный доход от величины доходов и расходов не зависит.

Настройка учетной политики

Для того чтобы хозяйственные операции отражались в программе «1С: Бухгалтерия предприятия» правильно и корректно, в первую очередь следует настроить учетную политику. Для этого следует воспользоваться пунктом меню «Предприятие», в выпадающем списке нужно выбрать «Учетная политика».В открывшемся окне пользователь видит список всех сохраненных учетных политик. Для проверки основных настроек учетной политики следует открыть запись текущего отчетного периода.

На закладке «Общие сведения» содержится информация о применяемых системах налогообложения и используемых видах деятельности.

На закладке «ЕНВД» содержится информация о методе и базе распределения расходов с основным и особым порядком налогообложения, а также устанавливаются счета учета доходов и расходов по деятельности, попадающей под ЕНВД.

На закладке «ЕНВД» содержится информация о методе и базе распределения расходов с основным и особым порядком налогообложения, а также устанавливаются счета учета доходов и расходов по деятельности, попадающей под ЕНВД.По умолчанию метод распределения расходов стоит «за квартал». Это значит, что в последнем месяце каждого квартала регламентной операцией происходит признание расходов, подлежащих распределению, для включения их в книгу учета доходов и расходов. Также еще возможна настройка «нарастающим итогом с начала года».

При переходе по ссылке «Установить счета доходов и расходов» открывается список счетов, на которых будут учитываться доходы и расходы по деятельности ЕНВД. По умолчанию программа предлагает отражать доходы и расходы по деятельности ЕНВД на счетах 90.07.2, 90.08.2, 90.01.2 и 90.02.2. Данный список можно дополнить другими счетами, воспользовавшись кнопкой «Добавить».

На закладке «Учет расходов» содержится информация о порядке признания расходов по деятельности, попадающей под упрощенную систему налогообложения.

На закладке «Учет расходов» содержится информация о порядке признания расходов по деятельности, попадающей под упрощенную систему налогообложения.  Согласно приведенной настройке расходы на приобретение товаров будут признаны для формирования книги учета доходов и расходов при следующих условиях:

Согласно приведенной настройке расходы на приобретение товаров будут признаны для формирования книги учета доходов и расходов при следующих условиях:

- Поступление товаров, т. е. факт поступления товаров отражен соответствующим документом «Поступление товаров и услуг»;

- Оплата товаров поставщику, т. е. факт оплаты товаров отражен соответствующими документами «Списание с расчетного счета» или «Расходный кассовый ордер»;

- Реализация товаров, т. е. факт отгрузки товаров покупателю отражен соответствующим документом «Реализация товаров и услуг».

Разделение расходов по видам деятельности

Для корректного разделения расходов по видам деятельности используется справочник «Статьи затрат». Найти этот справочник можно в закладке «Производство» либо через меню «Операции», выбрав в нем «Справочники».Данный справочник содержит стандартный набор статей затрат, предложенный программой по умолчанию, однако данные справочника могут быть изменены пользователем.

В карточке каждой статьи затрат предусмотрены три варианта расходов:

- По деятельности с основной системой налогообложения.

Расходы с такой статьей затрат автоматически будут считаться расходами по деятельности, попадающей под УСН. - По отдельным видам деятельности с особым порядком налогообложения.

Расходы с такой статьей затрат автоматически будут считаться расходами по деятельности, попадающей под ЕНВД. - По разным видам деятельности.

Расходы с такой статьей затрат невозможно отнести к определенному виду деятельности. Сумма таких расходов в конце месяца распределяется между видами деятельности регламентной операцией.

При ведении учета в программе «1С: Бухгалтерия предприятия» следует помнить, что данные статьи затрат определяют принадлежность расхода к определенному виду деятельности при принятии к учету услуг сторонних организаций. При покупке и продаже товаров используются различные счета для идентификации видов расходов и доходов.

Доходы и расходы, относящиеся к УСН, от продажи товаров

Поскольку затраты на приобретение партии мобильных телефонов относятся к расходам по деятельности УСН, в графе «Расходы НУ» табличной части «Товары» следует выбрать значение «Принимаются».

Поскольку затраты на приобретение партии мобильных телефонов относятся к расходам по деятельности УСН, в графе «Расходы НУ» табличной части «Товары» следует выбрать значение «Принимаются».После проведения документа отражается задолженность перед поставщиком, а также увеличивается сальдо по 41.01 счету. Кроме того формируются соответствующие движения в регистре «Расходы УСН».

Оплата поступивших товаров в данном примере производится документом «Списание с расчетного счета».

Проведение данного документа отражает списание денег с расчетного счета и закрывает задолженность перед поставщиком. Кроме того регистр «Расходы УСН» дополняется нужными записями.

Документ «Списание с расчетного счета» можно вводить на основании «Поступления товаров и услуг», заполнять вручную либо загружать из соответствующей программы «Клиент-банк».

Последним шагом для признания расходов по УСН является отражение факта отгрузки товаров покупателю. Данная хозяйственная операция формируется с помощью документа «Реализация товаров и услуг».

Для того чтобы идентифицировать расходы и доходы по деятельности, попадающей по упрощенную систему налогообложения, следует использовать счет доходов 90.01.1 и счет расходов 90.02.1.

Для того чтобы идентифицировать расходы и доходы по деятельности, попадающей по упрощенную систему налогообложения, следует использовать счет доходов 90.01.1 и счет расходов 90.02.1.После проведения «Реализации товаров и услуг» уменьшается остаток товаров на складе, формируется задолженность покупателя, а также формируются движения по счетам, на которых учитывается выручка и себестоимость. Кроме того, создается запись в книге учета доходов и расходов, отражающая признание расхода на сумму реализации.

Признание дохода по данной операции происходит после получения оплаты от покупателя. Данный факт отражается в программе «Приходным кассовым ордером» или «Поступлением на расчетный счет». Для данного примера используется документ «Поступление на расчетный счет». После проведения этого документа увеличивается остаток на расчетном счете и уменьшается задолженность покупателя. Кроме того, создается запись в книге учета доходов и расходов, отражающая признание дохода на сумму, полученную от покупателя.

Доходы и расходы, относящиеся к ЕНВД, от продажи товаров

Поступление товаров, предназначенных для последующей продажи, оформляется документом «Поступление товаров и услуг». Поскольку затраты на приобретение партии электронных книг относятся к ЕНВД, в графе «Расходы (НУ)» табличной части документа следует выбрать «Не принимаются».

Поскольку затраты на приобретение партии электронных книг относятся к ЕНВД, в графе «Расходы (НУ)» табличной части документа следует выбрать «Не принимаются».Идентификация расходов на приобретение товаров по деятельности ЕНВД определяется посредством использования соответствующих счетов, на которых будут отражены выручка и себестоимость (90.01.2 и 90.02.2). Эти счета определяются в документе «Реализация товаров и услуг».

Оплата товаров поставщику и получение оплаты от покупателя отражается документами «Списание с расчетного счета» или «Расходный кассовый ордер» или «Поступление на расчетный счет» или «Приходный кассовый ордер».

Оплата товаров поставщику и получение оплаты от покупателя отражается документами «Списание с расчетного счета» или «Расходный кассовый ордер» или «Поступление на расчетный счет» или «Приходный кассовый ордер».Отражение расходов, связанных с оказанием услуг сторонними организациями

Расходы, связанные с оказанием услуг сторонними организациями, отражаются с помощью документа «Поступление товаров и услуг». Как указывалось ранее, существует три вида расходов: расходы, относящиеся к основному виду деятельности, т.е. УСН; расходы, относящиеся к отдельным видам деятельности, т.е. ЕНВД, и расходы, подлежащие распределению.Для целей настоящей статьи заведено три статьи затрат, каждая из которой соответствует определенному виду деятельности:

- Обслуживание программного обеспечения.

Данные расходы относятся к УСН. - Коммунальные услуги.

Данные расходы относятся к ЕНВД. - Аренда.

Данные расходы невозможно отнести к определенному виду деятельности, и сумму этих расходов следует распределять между видами деятельности в конце каждого месяца.

Рассмотрим подробно порядок отражения в программе каждого вида расходов.

Оборотно-сальдовая ведомость до определения доходов

по каждому виду деятельности

После того, как в программе отражены все текущие хозяйственные операции, можно сделать стандартный отчет «Оборотно-сальдовая ведомость». На основании данного отчета мы можем видеть суммы расходов, сформированных стоимостью услуг сторонних организаций (счет 44.01), выручку и себестоимость товаров по каждому виду деятельности (счета 90.01 и 90.02), а также движения по остальным счетам.

На основании данного отчета мы можем видеть суммы расходов, сформированных стоимостью услуг сторонних организаций (счет 44.01), выручку и себестоимость товаров по каждому виду деятельности (счета 90.01 и 90.02), а также движения по остальным счетам.Определение прибыли по каждому виду деятельности

Определение прибыли по каждому виду деятельности происходит с помощью документа «Закрытие месяца». Регламентные операции данного документа закрывают затратные счета, а также определяют прибыль.Регламентная операция «Закрытие счета 44 «Издержки обращения» списывает сумму расходов, отраженных на счете 44, на счета 90.07.1 и 90.07.2 в зависимости от принадлежности расхода к УСН или ЕНВД. Также данной операцией распределяется сумма расходов, относящихся к разным видам деятельности. После проведения операции можно сформировать справку-расчет, в которой будут обозначены суммы, отнесенные к расходам на каждый вид деятельности и порядок их расчета.

Организация: ООО "Алиса"

| Справка-расчет | Номер | Дата | Период |

| 31.01.2013 | Январь 2013 г. |

Списание косвенных расходов (бухгалтерский учет)

Списание косвенных расходов на производство и реализацию, относящихся к видам деятельности, не облагаемым ЕНВДСписание косвенных расходов на производство и реализацию, относящихся к разным видам деятельности, распределяемых пропорционально доходам

| Расходы текущего месяца | Списано | |||

| Счет учета | Статья затрат | Сумма | По видам деятельности с основной системой налогообложения (гр.3) * 0,615385(**) |

По видам деятельности с особым порядком налогообложения (гр.3) * 0,384615(**) |

| 1 | 2 | 3 | 4 | 5 |

| 44.01 | Аренда | 5 000,00 | 3 076,92 | 1 923,08 |

| Итого: | 5 000,00 | 3 076,92 | 1 923,08 | |

Списание косвенных расходов на производство и реализацию, относящихся к видам деятельности, облагаемым ЕНВД

** - Расчет долей доходов по каждому виду деятельности в общем объеме доходов за текущий месяц

| За текущий месяц | Доля доходов в общем объеме доходов | ||

| По деятельности, облагаемой налогом на прибыль | По деятельности, не облагаемой налогом на прибыль | По деятельности, облагаемой налогом на прибыль (гр.1 / (гр. 1 + гр.2) |

По деятельности, не облагаемой налогом на прибыль гр.2 / (гр. 1 + гр.2) |

| 1 | 2 | 3 | 4 |

| 80 000,00 | 50 000,00 | 0,61538 | 0,38462 |

После того, как все регламентные операции документа «Закрытие месяца» успешно проведены можно сформировать оборотно-сальдовую ведомость.

Ниже приведен фрагмент оборотно-сальдовой ведомости по счета 90 и 99.

На основании оборотно-сальдовой ведомости можно сделать следующие выводы:

На основании оборотно-сальдовой ведомости можно сделать следующие выводы:

- Расходы по деятельности с основной системой налогообложения (УСН) составили 45076,92 руб. (дебетовое сальдо счета 90.02.1 + дебетовое сальдо счета 90.07.1);

- Расходы по деятельности ЕНВД составили 33923,08 руб. (дебетовое сальдо счета 90.02.2 + дебетовое сальдо счета 90.07.2);

- Прибыль по деятельности с основной системой налогообложения (УСН) составила 34923,08 руб. (кредитовое сальдо счета 99.01.1 = кредитовое сальдо счета 90.01.1 – дебетовое сальдо счета 90.02.1 – дебетовое сальдо счета 90.07.1);

- Прибыль по ЕНВД составила 16076,92 руб. (кредитовое сальдо счета 99.01.2 = кредитовое сальдо счета 90.01.2 – дебетовое сальдо счета 90.02.2 – дебетовое сальдо счета 90.07.2).

Книга учета доходов и расходов

В книгу учета доходов и расходов попадают все признанные доходы и расходы. Часть расходов, подлежащих распределению, которые относится к УСН, рассчитывается в конце каждого квартала регламентной операцией «Распределение расходов по видам деятельности по УСН». Книга учета доходов и расходов имеет следующий вид.

Книга учета доходов и расходов имеет следующий вид. В данном отчете можно видеть документы-основания принятия доходов и расходов, а также общие суммы полученных доходов и расходов.

В данном отчете можно видеть документы-основания принятия доходов и расходов, а также общие суммы полученных доходов и расходов.Анализ состояния налогового учета по УСН

Анализ состояния налогового учета по УСН представляет собой отчет, в котором указаны суммы доходов и расходов, относящихся к УСН, с их подробной детализацией. При двойном нажатии мышью на сумму выводится подробная расшифровка доходов и расходов.

При двойном нажатии мышью на сумму выводится подробная расшифровка доходов и расходов.

В ходе камеральных проверок деклараций по УСНО налоговики иногда требуют у компаний пояснения о причинах расхождений между размерами выручки по данным бухгалтерского и налогового учета. О том, каковы могут быть причины расхождений и как в такой ситуации составить пояснения, чтобы у инспекторов не осталось вопросов, вы узнаете из нашей статьи.

Кстати, если посмотреть норму п. 3 ст. 88 НК РФ, то там прямо не сказано, что при выявлении расхождений между показателями бухгалтерской и налоговой отчетности инспекторы вправе требовать пояснения. Но во-первых, правомерность такого требования, в частности при расхождениях между данными декларации по прибыли и бухотчетности, признают даже судыПостановление 7 ААС от 10.06.2013 № А27-21708/2012 . А во-вторых, пояснения лучше подготовить, чтобы избежать более неприятных последствий, например приглашения на комиссию по легализации объектов налогообложения, доначислений по результатам камералки или включения в план выездных проверо кп. 9 приложения № 2 к Приказу ФНС от 30.05.2007 № ММ-3-06/333@ ; Письмо ФНС от 17.07.2013 № АС-4-2/12722 .

Что проверяют налоговики

По мнению инспекторов, суммы доходов по данным бухгалтерской и налоговой отчетности должны быть соизмеримы. А если бухгалтерские доходы значительно больше налоговых, то это значит, что компания занижает налоговую базу. Во время проверки налоговики сравнивают:

1приложение № 1 к Приказу Минфина от 02.07.2010 № 66н (далее - Приказ № 66н) ; 2утв. Приказом ФНС от 04.07.2014 № ММВ-7-3/352@

Особенно часто налоговики придираются к «малышам» - компаниям, которые относятся к субъектам малого предпринимательства и сдают отчетность по упрощенной форме. Ведь в отчете о финансовых результатах субъектов малого предпринимательств априложение № 5 к Приказу № 66н и данные о выручке по основной деятельности, и сумма прочих доходов показываются свернуто, что не дает налоговикам возможности для анализа и вынуждает их чаще запрашивать пояснения. В отчете же по общей форме данные о доходах показываются развернуто. Это позволяет, например, при совмещении налоговых режимов отделить выручку компании по основной деятельности от выручки по деятельности, переведенной на уплату ЕНВД. Кроме того, там расшифровываются отдельные «прочие доходы», что дает инспекторам возможность увидеть некоторые бухгалтерские доходы, не признаваемые в налоговом учете при УСНО (например, доходы в виде восстановленных резервов).

Понятно, что чаще всего расхождения между бухгалтерскими и налоговыми доходами не являются ошибкой, а объясняются различиями в порядке признания доходов в бухгалтерском учете и учете для целей УСНО. А также тем, что некоторые бухгалтерские доходы не признаются доходами для целей УСНО.

1. Различные методы учета доходов в бухучете и при УСНО.

Доходы при УСНО определяются кассовым методом, то есть на дату поступления денег в кассу или на расчетный счет либо на дату погашения задолженности (оплаты) налогоплательщику иным способо мп. 1 ст. 346.17 НК РФ . А в бухучете есть выбор - отражать доходы можно по начислению или по поступлению денежных средст вп. 12 ПБУ 9/99 . Поэтому если в бухгалтерском учете вы отражаете доходы по методу начисления, то расхождения вполне вероятны. Например, если в конце года арендаторы не успели перечислить вам арендные платежи за декабрь, то задолженность перейдет на следующий год. В бухгалтерском учете вы доход отразите, а в налоговом - нет.

2. Получены дивиденды.

Упрощенцы не учитывают в налогооблагаемых доходах дивиденды, полученные от других российских организаци йподп. 2 п. 1.1 ст. 346.15 НК РФ . Эти доходы облагаются налогом на прибыль у источника выплаты. А если дивиденды получены от иностранной компании, то упрощенец должен самостоятельно исчислить налог на прибыль и подать соответствующую деклараци юп. 2 ст. 275 НК РФ ; Письмо ФНС от 01.03.2010 № 3-2-10/4 .

В бухгалтерском учете сумма дивидендов включается организацией в состав прочих доходо впп. 4 , 7 ПБУ 9/99 .

3. Компания совмещает УСНО и ЕНВД.

Если организация совмещает упрощенку с вмененкой, то суммы доходов по данным бухгалтерской отчетности и декларации по УСНО тоже не будут совпадать. Ведь бухгалтерская отчетность составляется в целом по организации, и по строке 2110 отчета о финансовых результатах указывается общая сумма доходов по всем видам деятельности.

Кстати, если виды деятельности компании облагаются по разным налоговым режимам, необходимо вести раздельный учет имущества, обязательств и хозяйственных операци йп. 7 ст. 346.26 НК РФ . Сделать это можно при помощи субсчетов, а в отчет о финансовых результатах целесообразно ввести строки, расшифровывающие полученную выручку по видам деятельности на ЕНВД и УСНО. Тогда и у налоговиков будет меньше вопросов.

4. В бухучете отражены доходы в виде восстановленных резервов.

При применении УСНО формирование резервов не предусмотрено. Поэтому если организация-упрощенец создает различного рода резервы в бухгалтерском учете (например, резервы под снижение стоимости материальных ценностей и под обесценение финансовых вложений), то в случае их восстановления она не учитывает эти суммы в доходах по УСНО. А вот в бухгалтерском учете сумма восстановленного резерва увеличивает сумму прочих доходо вп. 7 ПБУ 9/99 .

Готовим пояснения

Ответ на запрос налоговиков составляется в произвольной форме. И не забывайте: ответить нужно в течение 5 рабочих днейп. 6 ст. 6.1 , п. 3 ст. 88 НК РФ после получения требования. В случае, когда документ направлен вам по почте, налоговики будут считать его полученным на шестой рабочий день со дня отправки заказного письм ап. 4 ст. 31 НК РФ .

Случается, что возникают ситуации, когда при вводе всех документов, ожидаемые расходы не отображаются в книге учета расходов и доходов.

Рассмотрим наиболее распространенные причины, по которым, расходы, отраженные в бухгалтерском учете, не отображаются в КУДИР.

1. Реквизит «Расходы (НУ)»

В соответствии со ст. 346.16 НК РФ, перечень принимаемых расходов является закрытым, т.е. в составе расходов можно учесть только те расходы, которые явно перечислены в этой статье.

Во время отражения расходов в программе указывается, принимаются данные расходы или нет, то есть соответствуют они требованиям ст. 346.16 НК РФ или нет.

К примеру, в документе «Поступление товаров и услуг», отражающие услуги сторонней организации, это будет выглядеть следующим образом.

Рис.1 «Документ - Поступление товаров и услуг»

Стоит заметить что расходы считаются не принимаемыми, если не заполнен реквизит «Расходы(НУ)».

Что касается товаров и материалов, здесь есть определенные сложности. Для них принимаемость расходов определяется как поступлением, так и списанием.

К примеру, не смотря на то, что в документе поступления, для материалов и товаров указанно «принимаются», расходы по нм не примутся, если, например, материалы были списаны на не принимаемые расходы, а товары были реализованы по деятельности облагаемой ЕНВД.

Еще один пример, безвозмездное поступление материалов. Такие материалы не примутся к расходам. Даже если в требовании - накладной указать «принимаются», в документе поступления в графе «Расходы(НУ)» будет указанно «не принимаются».

2. Оплата и другие необходимые условия

В соответствии с требованием кассового метода, расходы будут признанны только после фактической оплаты.

Для определенных видов расходов встречаются дополнительные условия, например, расходы на приобретение товаров нельзя принимать до их реализации.

Программа выполняет автоматический контроль всех необходимых условий, и пока не будут отражены все необходимые события, расход не отобразится в КУДИР. Поэтому, второй причиной может быть тот факт, что расходы были не оплачены или не наступили определенные события, которые необходимы для признания расхода.

3. Последовательность проведения документов

Одной из самых распространенных причин, является проведение документов задним числом.

При работе с документами задним числом, необходимо перепроводить все более поздние документы, связанные с этими расходами. Если не удается установить связь, то придется перепроводить все.

4. Начальные остатки

В упрощенной системе налогообложения, в специальных регистрах начисления, ведется специальный учет. В этих регистрах содержится информация о партиях товаров и материалов, взаиморасчетах, специфические сведения о расходах.

В эти регистры должны быть введены начальные остатки, то есть если есть расходы, которые связанны с операциями, произведенные до начала учета или до перехода на упрощенную систему налогообложения, то эта информация должна быть введена. Если не ввести начальные остатки, то расходы могут не попасть в КУДИР, вот еще одна причина.

5. Дата актуальности учета

В «1С:Бухгалтерия 8» существует механизм, позволяющий для ускорения работы разбить проведение документа на два этапа — быстрая регистрация документа и окончательное проведение в пакетном режиме. В этом механизме существует такое понятие как дата актуальности учета - до этой даты учет актуален и документы проведены полностью, а после этой даты документы еще ждут окончательно допроведения. Ввиду этого расходы могут не признаться, если документ не до конца проведен (расположен позже даты актуальности).

6. Взаиморасчеты по расчетным документам только для налогового учета

Эта ситуация достаточно редкая, но поскольку самостоятельно выявить ее сложно, она заслуживает отдельного описания.

В «1С:Бухгалтерия 8» учет взаиморасчетов по договору с контрагентом может вестись двумя способами:

- По договору в целом;

- По расчетным документам.

Учет взаиморасчетов для целей УСН работает также. Возможна ситуация, когда в настройках параметров учета ведение аналитики "Документ расчетов с контрагентом" отключено, но используются договора «по расчетным документам». В этом случае по бухгалтерскому учету не заметно, что авансы и выплаты не закрываются, а в налоговом учете расходы считаются не оплаченными и не отражаются в КУДИР.

В такой ситуации рекомендуется в документах корректно заполнить реквизит «документ расчетов» или отказаться от использования договоров с ведением взаиморасчетов «по

расчетным документам» и использовать вместо них договор с ведением взаиморасчетов по «договору в целом».

Анализ состояния расходов, подлежащих отражения в налоговом учете по УСН

В регистре накопления «Расходы при УСН» хранится информация о каждом расходе организации, который может быть отражен в КУДИР.

Наибольший интерес представляет информация:

- по каким причинам, и какие расходы не приняты к налоговому учету;

- что нужно сделать, что бы эти расходы были приняты к налоговому учету.

Статусы расходов могут принимать следующие значения:

- Не списано;

- Не списано, не оплачено;

- Не оплачено;

- Не оплачено, не оплачено покупателем;

- Не оплачено покупателем.

В отчете устанавливаем следующие настройки (рис 2-3).

Алгоритм ведения раздельного учета не определен в НК РФ, поэтому его необходимо разработать самостоятельно и прописать в учетной политике.

Лица, совмещающие режимы должны организовать отдельно:

- Учет доходов, полученных от деятельности на ЕНВД и от деятельности на УСН;

- Учет затрат, направленных на УСН, деятельность на ЕНВД, а также распределяемых между ЕНВД и УСН.

- Раздельный учет затрат, направленных на оплату труда сотрудникам и страховых взносов с них.

Раздельный учет доходов при совмещении УСН и ЕНВД в 1С 8.3

В случае совмещения ЕНВД и УСН налогоплательщик обязан осуществлять раздельный учет доходов, полученных :

- от деятельности на УСН;

- от деятельности на ЕНВД.

Раздельный учет доходов необходимо вести для определения:

- налогооблагаемой базы при расчете налога УСН;

- доли доходов по УСН и ЕНВД в совокупном объеме доходов с целью деления расходов.

В 1С 8.3 Бухгалтерия ред. 3.0 имеются различные субсчета для учета доходов при ЕНВД и УСН:

- для УСН

- 01.1 – Выручка при УСН;

- для ЕНВД – субсчета второго порядка, оканчивающиеся на 2;

- 01.2 – Выручка при ЕНВД:

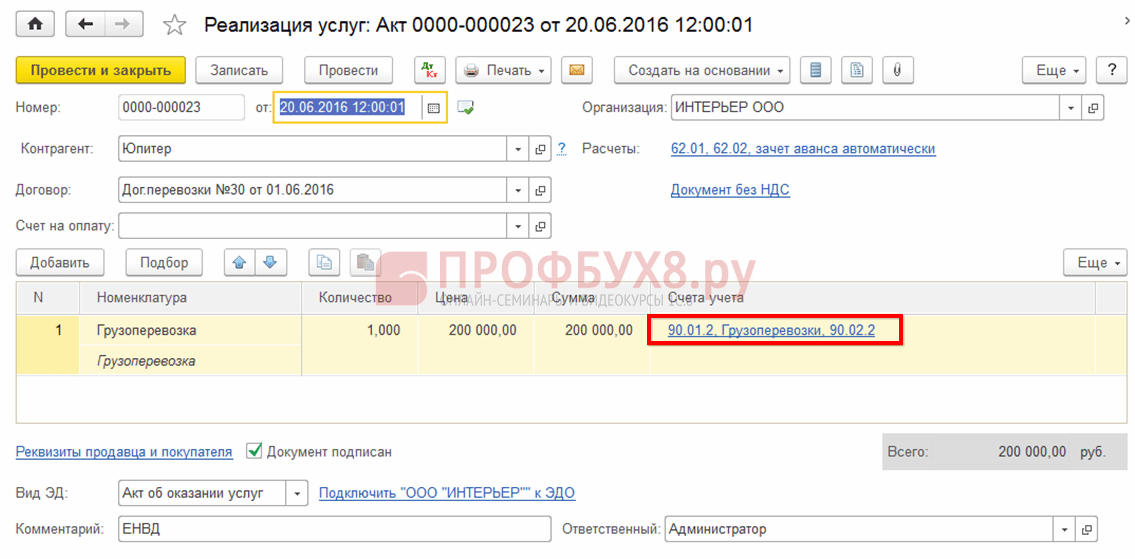

Счета учета доходов в 1С 8.3 проставляются в документе “Реализация (акты, накладные)”:

Доля доходов по деятельности при УСН с целью деления расходов в совокупном объеме доходов определяется по формуле:

По какому методу определяются доходы?

Для определения доходов при УСН применяется кассовый метод. При ЕНВД используются данные бухгалтерского учета с применением кассового метода.

Таким же образом в 1С 8.3 для расчета доли доходов определяется сумма дохода, то есть:

- доход при УСН можно определить на основе гр.4 Отчета «КУДиР», а в регистре «КУДиР (раздел I)» это графа «Доходы» (гр. 5):

- доход при ЕНВД определяется по данным БУ с использованием кассового метода – это графа «Доход ЕНВД» в регистре «КУДиР (раздел I)» (Универсальный отчет, по этому же регистру):

За какой период учитываются доходы?

Доходы определяются:

- при УСН – нарастающим итогом за год;

- при ЕНВД – за квартал.

Для сопоставимости показателей Минфин советует в письме от 26.11.2015 N 03-11-11/68786 считать доходы нарастающим итогом и по УСН и по ЕНВД.

В 1С 8.3 доходы считаются нарастающим итогом с начала года, а при расчете доли доходов происходит корректировка каждый квартал.

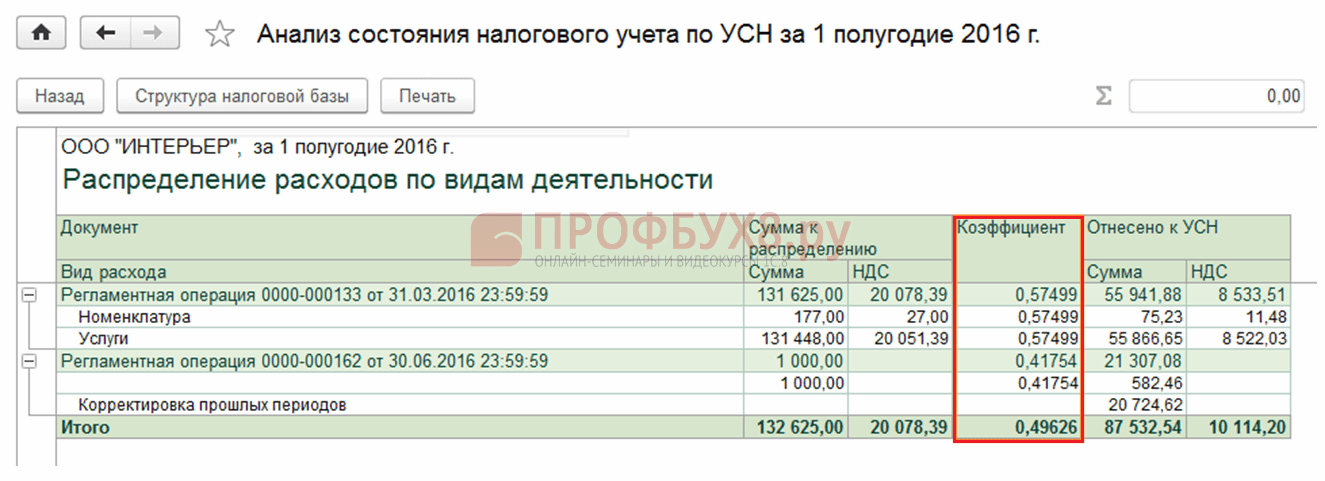

Посмотреть в 1С 8.3 Бухгалтерия как рассчиталась доля доходов можно в отчете «Анализ учета по УСН» – ссылка «Распределенные расходы УСН/ЕНВД»:

Коэффициент в 1С 8.3 рассчитывается для ЕНВД.

Какой состав доходов?

По разъяснениям Минфина от 28.04.2010 №03-11-11/121, в составе доходов при УСН и при ЕНВД учитываются :

- доходы от реализации (ст.249 НК), внереализационные доходы (ст.250 НК), кроме доходов неучитываемых в НУ (ст.251 НК).

Если получен «иной доход» например, в виде премий, бонусов и его нельзя отнести к определенному режиму (ЕНВД или УСН), то его так же надо разделить согласно методике раздельного учета. «Иной доход» в 1С 8.3 автоматически не распределяется. Его необходимо распределить вручную по принципу, закрепленному в учетной политике и занести в программу отдельными проводками.

Более подробно каким образом отражаются доходы при УСН в 1С 8.3 и как избежать ошибки при отражении расходов на приобретение ОС смотрите в нашем видео:

Раздельный учет расходов при совмещении УСН и ЕНВД в 1С 8.3

При совмещении режимов важно учесть следующие моменты:

- Расходы при УСН уменьшают доходы при расчете налога УСН для объекта «Доходы минус расходы» согласно «закрытому» перечню в ст.346.16 НК РФ.

- Учет расхо дов на ЕНВД ведется только для целей бух. учета. Налоговый учет расходов не требуется.

- Расходы, которые нельзя отнести к определенному налоговому режиму (УСН или ЕНВД), следует распределять пропорционально долям доходов в совокупном объеме доходов, приходящихся на УСН или ЕНВД (п.8 ст.346.18 НК РФ).

Как отразить расходы при совмещении УСН и ЕНВД в 1С 8.3

Предусмотрены различные субсчета для учета расходов при УСН и ЕНВД:

- для УСН – субсчета второго порядка, оканчивающиеся на 1;

- 02.1 – Себестоимость продаж при УСН;

- 07.1 – Расходы на продажу при УСН;

- 08.1 – Управленческие расходы при УСН;

- для ЕНВД – субсчета второго порядка, оканчивающиеся на 2:

Счета учета расходов в программе 1С 8.3 Бухгалтерия ред. 3.0 так же проставляются в документе “Реализация (акты, накладные)”.

Распределение расходов при совмещении ЕНВД и УСН в 1С 8.3

Заполнение статей затрат в справочниках «Статьи затрат» и «Прочие доходы и расходы»:

- Затраты, относящиеся только к УСН – установить флажок «По деятельности с основной системой налогообложения (общая или упрощенная)»:

- Затраты, относящиеся только к ЕНВД – при заполнении данного элемента справочника необходимо в разделе Статья учета затрат организации установить флажок «По отдельным видам деятельности с особым порядком налогообложения»:

- Затраты, которые невозможно отнести к УСН или ЕНВД , то есть подлежащие распределению – при заполнении данного элемента справочника необходимо в разделе Статья учета затрат организации установить флажок «По разным видам деятельности»:

Установка признака затрат в документах

В форме документа при отражении затрат может быть выбрано значение:

- Принимаются – только для затрат, относящихся к УСН, если они могут быть учтены в КУДиР согласно ст.346.16 НК РФ;

- Не принимаются – для всех затрат при ЕНВД и для затрат при УСН, которые не перечислены в ст.346.16 НК РФ, и не могут быть отражены в КУДиР;

- Распределяются – для затрат, которые нельзя отнести к определенному режиму (УСН или ЕНВД), подлежащие распределению:

«Общие» распределяемые расходы, приходящиеся на УСН, определяются по формуле:

В программе 1С 8.3 они автоматически распределяются при процедуре закрытия месяца за квартал – документ «Распределение расходов по видам деят. для УСН»:

Данная сумма отразится в отчете «Книга доходов и расходов УСН»:

Проверить расчет доли доходов для распределения расходов, приходящихся на УСН можно с помощью отчета:

- Отчет «Анализ учета по УСН»;

- Универсальный отчет по регистру накопления «Книга учета доходов и расходов (Раздел I)» – «Основные данные»:

- графа 5 – сумма полученных доходов при УСН (равна графе 4 Раздела I отчета «КУДиР УСН»);

- графа «Доходы ЕНВД» – сумма полученных доходов при ЕНВД, рассчитанная по кассовому методу.

Учет затрат на оплату труда и страховые взносы

При “упрощенке” (Объект «Доходы минус расходы»):

- Затраты на оплату труда (в т.ч. удержанный НДФЛ) включаются в состав расходов в момент списания с банковского счета или выплаты денежных средств из кассы, а при другом способе – в момент оплаты задолженности (ст. 346.17 НК РФ);

- Страховые взносы учитываются в налоговом учете в качестве расходов только после их уплаты.

При ЕНВД:

- Учет расходов ведется только для целей БУ. Налоговый учет расходов по зарплате и страховым взносам не требуется.

Необходимо организовать раздельный учет в части выплаты зарплаты работникам и страховых взносов с них. Для этого нужно разделить работников по видам деятельности. А если такое деление не представляется возможным, то расходы по оплате труда нужно распределить пропорционально долям доходов в общем объеме доходов, полученных при совмещении УСН и ЕНВД. Это важно, так как:

- при УСН («Доходы») и ЕНВД страховые взносы уменьшают налог (п. 3.1 ст. 346.21 и п. 2 ст. 346.32 НК);

- при УСН («Доходы минус расходы») страховые взносы учитываются в расходах.

Организация раздельного учета по вознаграждениям сотрудников в 1С 8.3

Шаг 1. Определить отношения каждого сотрудника к деятельности на ЕНВД

В справочнике Сотрудники можно установить следующие значения:

- «Полностью на ЕНВД» – сотрудник занят полностью в деятельности на ЕНВД;

- «Не относится к ЕНВД» – сотрудник занят полностью в деятельности на УСН;

- «Определяется ежемесячно процентом» – невозможно однозначно определить, по какому виду деятельности (ЕНВД или УСН) занят сотрудник:

Шаг 2. Задать шаблон бухгалтерских проводок по начислению зарплаты и порядок признания расходов для деятельности при УСН по каждому сотруднику

Справочник Способ учета зарплаты:

При такой настройке в справочнике Начисления не нужно будет создавать элементы для каждого вида учета. Элемент справочника в таком случае будет выглядеть так:

Параметры отражения в бухгалтерском учете не заполняются. Эти данные заполняются в карточке сотрудника.

Есть еще другой вариант организация раздельного учета по вознаграждениям сотрудников в 1С 8.3. Отношение к видам учета можно указывать в справочнике Начисления. Тогда для начисления «Оплата по окладу», например, потребуется создать три элемента: