Как выставить счет на оплату за грузоперевозки. Счет-фактура на транспортные услуги образец заполнения — Руководства, Инструкции, Бланки. Заполнение счетов-фактур при оказании услуг

Счет на оплату услуг от ИП (образец)

Наступает момент, когда каждый предприниматель, оказывающий услуги, сталкивается в своей деятельности с необходимостью выставить контрагенту счет на оплату этих самых услуг. Так как законодатель не устанавливает официально утвержденную форму документа, исполнитель вправе составлять такой документ самостоятельно. Именно счёт на оплату является основанием для расчета за товар или услугу, поэтому должен содержать в себе ряд обязательных реквизитов. В этой статье мы и разберем, как выставить счет от ИП (образец см. в приложении).

Что это за документ?

Счет — это документ, выставляемый продавцом/исполнителем для оплаты его товаров/услуг, в котором отражаются базовая информация по сделке, а также банковские реквизиты продавца/исполнителя.

Цель этого документа - уведомить контрагента о необходимости осуществить перечисления денежных средств в счет оплаты работ, услуг.

Какие реквизиты следует указывать в счете?

При выставлении счета на оплату услуг от ИП, образец которого Вы найдете в приложении к данной статье, обязательно должна быть указана следующая информация:

- Ф.И.О. ИП

- ИНН ИП

- Адрес местонахождения ИП

- Банковские реквизиты

- Реквизиты счета: номер, дата

- Наименование услуг с указанием их стоимости

- Итоговая сумма. Сумма, облагаемая НДС (для предпринимателей на ОСН)

Обязателен ли счёт?

Обязательное применение счётов в предпринимательской деятельности законом не регламентируется, т.к. наименование и реквизиты могут быть указаны в иных документах, а оплата может быть произведена и по договоренности сторон. Однако такой документ, как бланк счета для ИП, делает расчеты более точными, поэтому хозяйствующие субъекты предпочитают использовать его, даже если это не предусмотрено договором.

Существуют случаи, когда выставление счёта является обязательным, например:

- если договором сумма к уплате не была установлена (например, за коммунальные услуги и др.);

- если договором предусмотрена обязанность по выставлению счета.

Порядок оформления счета

Создать счет, содержащий в себе все необходимые реквизиты, можно в любой бухгалтерской или офисной программе. Также существует множество онлайн-сервисов, позволяющих сформировать через Интернет счета на оплату ИП, образцы которых также можно в свободном доступе посмотреть в Интернете. Счет может существовать в бумажном виде и электронном (например, в формате Word, Excel и PDF и т. д.)

Подготовить счёт можно как на чистом листе формата А4, так и на фирменном бланке предпринимателя, если таковой имеется. Второй вариант встречается в практике гораздо чаще, так как не нужно каждый раз вносить сведения об исполнителе.

При оплате услуг в назначении платежа необходимо указать вид услуги/работы, а также сумму с НДС и без.

Порядок выставления счета

Счет может быть выставлен на основании договора, а также как самостоятельный документ. Оформляется он в двух экземплярах, один из которых направляется контрагенту по электронной почте или вручается лично, а второй остается у выписавшего его предпринимателя. Счет может служить основанием как для наличного, так и для безналичного расчетов. Однако в практике для наличного расчета такой документ, как счет, практически не используется. В зависимости от договоренности сторон счет выставляется до или после оказания услуг/поставки товаров.

ВАЖНО! В определенных случаях при решении конфликтов между контрагентами в судебном порядке счёт на оплату является документом, имеющим юридическую силу, и может быть представлен в суд как доказательство.

Образец счета на оплату от ИП

Назначение счета-фактуры различно для разных стран:

- В странах Евросоюза он нужен для подтверждения уплаты акцизов и НДС.

- В России – для налогового учета НДС.

В Налоговом Кодексе РФ законодательно закреплены . Выставление счета-фактуры свидетельствует о том, что продавец или исполнитель обязуется выплачивать НДС в бюджет.

Важно! Фирма-покупатель по счету-фактуре может произвести вычет НДС при оплате налогов.

Когда выставляется?

В НК РФ утвержден пятидневный срок выставления счета-фактуры . (Имеются в виду календарные дни). От какой даты его отсчитывать, зависит от наличия предоплаты: если заказчиком внесен аванс в полном или частичном объеме, но услуга еще не оказана, то документ должен быть подготовлен не позднее, чем через 5 дней с момента зачисления денег на счет. Если же услуга оказана, заказчик обязан выписать счет-фактуру в течение следующих 5 дней.

Если срок выставления счета истекает в выходные дни, исполнитель должен подготовить счет-фактуру не позднее ближайшего понедельника.

Срок рассчитывается от дня, следующего за днем непосредственного оказания услуги , или от даты, следующей после даты зачисления авансовых средств на расчетный счет исполнителя.

Рассмотрим это на примерах.

Пример 1 .

Компания ООО «Транспорт сервис» занимается пассажирскими перевозками. В эту компанию поступила заявка на перевозку сотрудников организации ООО «Инвест». Предоплата на счет ООО «Транспорт Сервис» была осуществлена 19.02.2018. Срок выписки счета-фактуры на транспортные услуги истекает фактически 24.02.2018, но эта дата выпадает на субботу. Значит, документ должен быть выставлен не позднее понедельника, 26.02.2018.

Пример 2 .

ИП Богданов И.В. заказал перевозку груза у компании ООО «Мегаперевозки». Услуга была оказана 20.01.2018. Окончание срока, когда должен быть выписан счет-фактура, – 25.01.2018.

О выставлении счёт-фактуры, а также о хранении и оплате, читайте в .

Как правильно оформить и передать выставленный счет?

Счет-фактура, предоставляемый в бумажном виде, должен быть выписан в двух экземплярах. Первый отдается заказчику, второй фиксируется в Книге продаж исполнителя.

Если стороны предпочитают электронную форму обмена документами, то необходимо письменное соглашение на выставление счетов-фактур в электронном виде. Также и исполнителю, и заказчику нужно иметь усиленную квалифицированную электронную подпись и специальное техническое оборудование.

Об особенностях оформления документа можно узнать .

Как заполнить?

Существуют подробные инструкции с правилами и порядком заполнения счетов-фактур, основанные на письмах Минфина. Мы же постараемся рассмотреть этот вопрос на конкретном примере.

Существуют подробные инструкции с правилами и порядком заполнения счетов-фактур, основанные на письмах Минфина. Мы же постараемся рассмотреть этот вопрос на конкретном примере.

Пример 3 .

Компания ООО «Подъем» осуществляла перевозку стройматериалов для организации ООО «Стройплюс». Нюансы заполнения счета-фактуры таковы:

- Так как исполнитель непосредственно связан с грузоперевозками, В строке «Грузоотправитель и его адрес» можно поставить прочерк.

- Наименование услуг – «Транспортные услуги: перевозка стройматериалов» .

- Так как в договоре указано, что расчет стоимости услуг производится в зависимости от массы стройматериалов, то единица измерения, которая должна быть указана в счете-фактуре – килограмм. (В других случаях можно встретить почасовую оплату, соответственно, единицей измерения будет являться час).

- В графе «Количество(объем)» указывается фактическая масса перевезенных стройматериалов.

- Тариф должен совпадать с таковым в договоре.

- Сумма налога рассчитывается в соответствии с принятой налоговой ставкой.

Более детально о правильном заполнении документа мы рассказывали .

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех документов для торговли и склада.

Бизнес.Ру - быстрое и удобное заполнение всех первичных документов

Подключиться бесплатно к Бизнес.Ру

Счет на оплату - это документ, выдаваемый поставщиком покупателю для подтверждения платежа и суммы платежа за определённые товары (работы, услуги), перечисленные в счете. Счета для предварительной оплаты могут оформляться по типовой форме № 868.

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Бизнес.Ру)

Как упростить работу с документами и вести учет легко и непринужденно

Посмотреть как работает Бизнес.Ру

Вход в демо-версию

Как автоматизировать работу с документами и не заполнять бланки вручную

Вы можете выставить счет на оплату онлайн и заполнять другие бланки автоматически в онлайн-программе Класс365! Забудьте об ошибках и экономьте свое время!

Подключитесь к КЛАСС365 сегодня и пользуйтесь полным спектром возможностей:

- Автоматическое заполнение актуальных типовых форм документов

- Печать документов с изображением подписи и печати

- Создание фирменных бланков с вашим логотипом и реквизитами

- Составление лучших коммерческих предложений (в том числе по собственным шаблонам)

- Выгрузка документов в форматах Excel, PDF, CSV

- Рассылка документов по email прямо из системы

С КЛАСС365 вы сможете не только автоматически выписывать документы. Бесплатная программа управление торговлей позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету.

Вы сможете легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. Для регистрации и освоения программы Вам понадобиться всего несколько минут! Начните работать быстрее и эффективнее уже сегодня!

Начните работу с Бизнес.Ру прямо сейчас! Используйте современный подход к управлению бизнесом и увеличивайте доход.

Подключиться бесплатно к Бизнес.Ру

Счет-фактура на услуги - образец заполнения для 2019 года представлен в нашей статье – является объектом пристального внимания контролеров, а соответственно, и многих плательщиков НДС, осуществляющих деятельность такого рода. Рассмотрим, в чем особенности оформления этого документа по услугам.

Кто должен составлять счета-фактуры на услуги

Составление счета-фактуры на услуги, если налогоплательщик работает с НДС, является такой же необходимостью, как и при продаже товаров или выполнении работ. Соответственно, эта обязанность действительна:

- для ИП и организаций, которые работают на общей системе налогообложения (если реализуемая ими услуга не подпадает под исключения, установленные положениями п. 2 ст. 149 НК РФ);

- ИП и организаций, которые частично работают на ОСН, совмещая данный режим с ЕНВД (по видам деятельности, подпадающим под ОСН).

Налогоплательщики, работающие на УСН, ЕНВД, патентной системе, в общем случае освобождены от уплаты НДС. Но есть ряд ситуаций, предопределяющих возможность возникновения и у них обязательства по уплате налога.

Подробнее о таких ситуациях читайте в статьях:

- «НДС при УСН: в каких случаях платить и как учитывать налог в 2018 - 2019 годах?» ;

- «При каких операциях на ЕНВД нужно платить НДС?» .

Составлять счета-фактуры на услуги потребуется организациям и ИП, являющимся плательщиками НДС, при оказании ими услуг:

- плательщику НДС;

- неплательщику НДС, если с ним не оформлено письменное соглашение об отказе от использования счетов-фактур.

Счета-фактуры, составляемые по услугам, подчиняются общим для таких документов принципам их применения и правилам оформления. Однако имеют ряд особенностей в заполнении.

Какие виды счетов-фактур на услуги устанавливает НК РФ

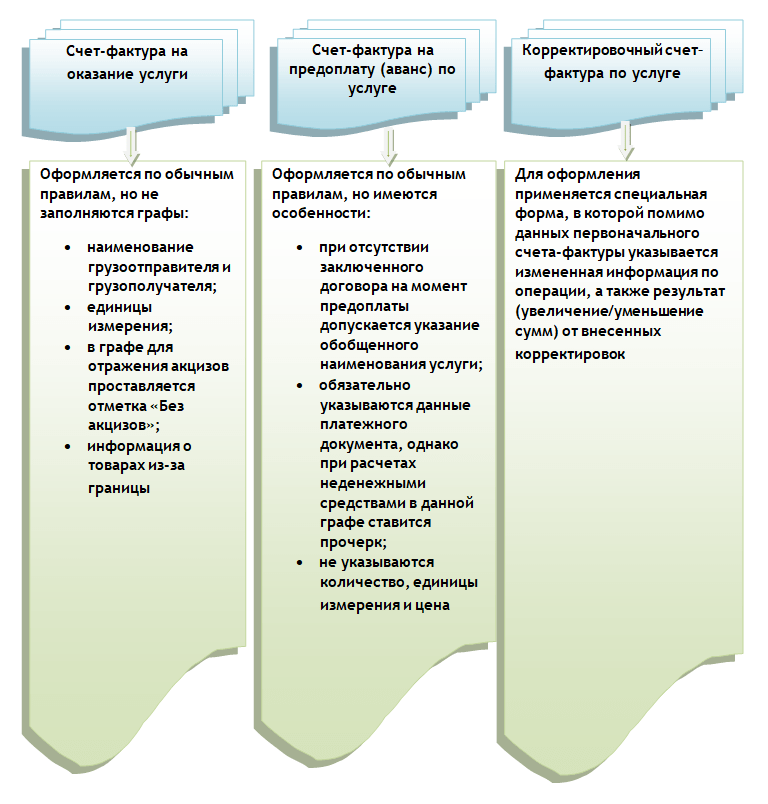

Счета-фактуры, выписываемые на услуги, так же как и составляемые при продаже товаров или работ, делятся на 3 вида:

- обычный, оформляемый по факту отгрузки;

- авансовый, выписываемый при получении предоплаты за оказание услуги;

- корректировочный, создаваемый в случаях согласования изменения цены или объема выполненных услуг, на которые уже были выставлены отгрузочные документы.

Оформление документа каждого из этих видов имеет свою специфику.

Заполнение счета-фактуры по факту оказанных услуг

Полный перечень реквизитов счета фактуры, приведенный в п. 5 ст. 169 НК РФ, предполагает, что в этом документе должны быть указаны:

- порядковый номер, а также дата формирования;

- названия грузоотправителя и грузополучателя, их адреса;

- номер документа, которым осуществлена предоплата (если таковая производилась);

- перечень проданного, его общее количество (либо объем);

- валюта, использованная при составлении;

- идентификатор госконтракта - с 01.07.2017 ;

- единица измерения объема проданного (когда это возможно), а также ее цена без НДС;

- общая стоимость проданного без НДС;

- величина акциза (если таковой начисляется);

- применяемая ставка НДС;

- сумма НДС, исчисленная по указанной ставке;

- суммарная стоимость проданного с учетом НДС;

- в случае импорта товара из-за рубежа — государство происхождения изделия, номер декларации, выписанной на таможне;

- код вида товара по ТН ВЭД ЕАЭС - с 01.10.2017 .

ОБРАТИТЕ ВНИМАНИЕ! В 2019 году для электронных счетов-фактур нужно обновить формат .

Специфика оформления счетов-фактур по услугам заключается в том, что часть этих реквизитов либо не заполняется вообще, либо допускает некоторые отступления от общих правил, т. е.:

- Не нужно приводить наименования фирмы-грузоотправителя и грузополучателя (ставится прочерк), поскольку в данном случае не происходит отгрузка каких-либо изделий (подп. «е», «ж», п. 1 раздела II приложения 1 к постановлению Правительства РФ от 26.12.2011 № 1137).

- Когда для услуги сложно определить конкретную единицу измерения, она может не указываться. В этом случае в соответствующих графах нужно ставить прочерки. Если единица все же определяется, ее наименование должно быть взято из классификатора ОК 015-94 (МК 002-97).

- Акцизы в отношении услуг в РФ законодательно не установлены, поэтому в соответствующей графе будет присутствовать запись: «Без акциза».

- Данные о товарах, ввозимых из-за границы, в документе по услугам не заполняются (ставим прочерки).

Наименование услуги, фигурирующее в счете-фактуре, должно соответствовать указанному в договоре на ее оказание (письмо Минфина России от 26.07.2011 № 03-07-09/22).

Образец заполнения счета-фактуры на услуги с 2019 года можно скачать на нашем сайте.

Заполнение счета-фактуры по предоплаченным за услуги суммам

Принципиальных отличий в заполнении документа, составляемого по факту оказания услуги, и авансового счета-фактуры немного:

- в авансовом счете-фактуре можно приводить обобщенное наименование услуги, если договор между поставщиком и покупателем, откуда Минфин России предписывает брать данное наименование, к тому моменту не подписан;

- в авансовом счете-фактуре обязательно отражается номер документа, подтверждающего факт поступления предоплаты, но если она получена в неденежной форме, ставится прочерк;

- при формировании авансового счета-фактуры нет необходимости указывать объем предоставленных услуг, единицы их измерения, а также цены на них.

Таким образом, при формировании авансового счета-фактуры на услуги можно ставить прочерки везде, кроме пунктов, в которых приводятся:

- номер и дата документа;

- названия продавца и покупателя, их ИНН, адреса;

- номер документа, подтверждающего предоплату;

- название услуги;

- наименование валюты;

- сумма предоплаты;

- ставка налога;

- сумма НДС, которая предъявляется покупателю.

ВАЖНО! Ставка налога должна быть обозначена в авансовом счете-фактуре за услуги как 20/120 (18/118 — по авансам, полученным до 01.01.2019) или 10/110, а не как привычные многим налогоплательщикам 20 (18) или 10% (п. 4 ст. 164 НК РФ).

Заполнение корректировочного счета-фактуры на услуги

В корректировочном счете-фактуре на услуги должны найти отражение:

- точное название документа (т. е. «Корректировочный счет-фактура»);

- номер, а также дата составления;

- номера и даты формирования счетов-фактур, по которым осуществляется корректировка стоимости либо объема предоставленных сервисов;

- названия продавца и покупателя, их адреса, ИНН;

- названия услуг, по которым осуществляется корректировка цен либо уточнение показателей объема;

- показатели объема услуг (при их наличии) до и после корректировок;

- название валюты расчетов;

- идентификатор госконтракта (при наличии);

- цена за единицу измерения услуги;

- стоимость предоставленных услуг без НДС — до и после корректировок цен, объемов услуг;

- ставка налога;

- сумма НДС — до и после корректировок;

- стоимость предоставленных услуг с учетом НДС — до и после корректировок;

- разница между цифрами в исходных счетах-фактурах и полученными в результате корректировок.

А о различиях между корректировочным и исправленным счетом-фактурой читайте в статье «В каких случаях используется исправленный счет-фактура?» .

Какую ставку НДС указывать в корректировочном счете-фактуре с 2019 года, см. .

Итоги

Счета-фактуры в связи с услугами оформляют плательщики НДС, используя при этом все 3 вида этого документа: основной, авансовый, корректировочный. Специфика отражения в них данных по услугам заключается в том, что не все их реквизиты оказываются обязательными для заполнения.

Очень часто отношения между ИП и организациями оформляются счетом на оплату. Одна из сторон выставляет счет клиенту, тот оплачивает его, а затем получает оплаченные товары или услуги. Сегодня статья для тех, кто не знает, что представляет собой счет на оплату и как его выставить.

Сразу хочется отметить, что выставлять счета и вести отчетность очень удобно в специальном сервисе .

Начнем с того, что счет на оплату представляет собой документ, который продавец выставляет на покупателя. В счете содержится следующая основная информация:

- Сведения о продавце – кто выставил счет;

- Сведения о покупателе – кому этот счет выставлен;

- Список товаров или услуг, их количество – за что платит покупатель;

- Цены на товары или услуги, общая сумма – сколько должен заплатить покупатель;

- Реквизиты расчетного счета продавца – куда должен заплатить покупатель.

По сути, процесс выставления счета происходит следующим образом:

- Потенциальный клиент связывается с продавцом, так как желает приобрести его товары/услуги;

- Продавец на основании запроса клиента составляет счет на оплату и отправляет его покупателю;

- Покупатель оплачивает указанную сумму на расчетный счет в банке продавца;

- Продавец проверяет получение оплаты и поставляет товар/оказывает услуги покупателю.

Когда надо выставлять счет

Приведем несколько ситуаций:

- Между контрагентами есть действующий договор, но в нем отсутствуют конкретные суммы товаров/услуг, их объем и сроки поставки/исполнения. Договор заключается на длительный период и содержит общие положения сотрудничества двух сторон. По мере необходимости в товарах/услугах клиент направляет запрос продавцу, а продавец выставляет ему счет согласно каждому конкретному запросу;

- Между сторонами нет договорных отношений, а поставку товаров или оказание услуг надо произвести как можно быстрее. В этой ситуации продавец выставляет счет на оплату, а договор оформляется позднее.

- Счет на оплату выставляется и в случае единоразовой поставки или услуги, когда сторонам нет смысла подписывать договор.

Таким образом, счет на оплату – документ, служащий основанием для осуществления покупателем оплаты продавцу, чтобы получить от него товары или услуги. Обратите внимание, что речь идет о безналичной оплате, поэтому продавец должен иметь расчетный счет в банке.

У счета на оплату нет унифицированной формы, его можно разработать самостоятельно. Счет должен содержать следующие обязательные реквизиты:

- Наименование юрлица (если это организация) или ИП;

- ИНН продавца (для юрлиц еще надо указать КПП);

- Банковские реквизиты, № расчетного счета, лицевого счета, корсчет, название банка и БИК;

- Перечень товаров/услуг;

- Итоговую сумму по счету с выделением НДС.

И там же вы можете скачать примеры заполнения в формате Excel, скриншоты которых мы приведем ниже.

На выделение НДС в счете на оплату обратите особое внимание! Если вы юрлицо или ИП на общем режиме, то в форме счета обязательно должна быть прописана ставка НДС и выделена его сумма. Если вы используете УСН, то НДС не выделяется, в счете указывается общая сумма и делается приписка «Без НДС».

Пример оформления счета без НДС:

Пример оформления счета с НДС:

Счет, как мы уже отметили, можно разработать самостоятельно. Его можно сделать в Excel или в Word и использовать созданный файл как шаблон. Счет может быть оформлен как на бланке продавца, так и без него. Для автоматического формирования счетов на оплату можно воспользоваться также бухгалтерскими программами или электронными сервисами.

Счет на оплату обязательно должен иметь порядковый номер. Их новая нумерация начинается с начала каждого года. Вы можете просто нумеровать их по порядку (№ 1, 2, 3, 4 …), а можете использовать специальную нумерацию, хотя она все равно будет порядковой (№ ТТ/16-1, ТТ/16-2 …).

В счете можно указать дополнительные условия оказания услуги или поставки товара, например сроки их выполнения.

На счете ставят свои подписи руководитель и главный бухгалтер. Если счет выставляется ИП, то ставится подпись только ИП. Желательно ставить печать.

Далее отправляется покупателю для оплаты. Оригинал счета можно направить почтой или курьерской службой, для ускорения процесса работы копию счета направляют покупателю электронной почтой или по факсу. Если покупатель согласен с указанными в счете условиями, то он оплачивает его.