53 упк рф комментарии. · обращение в средства массовой информации, в правозащитные организации и в международные суды

«Хочешь потерять друга — дай ему в долг». Так гласит народная мудрость!

Когда человеку не хватает денег на удовлетворение желаний или решение проблем, то он либо попытается их заработать, либо возьмет кредит в банке, либо попросит взаймы. Очевидно, что последний вариант самый простой, не требующий физических усилий и временных затрат. Именно поэтому, многие люди обращаются за помощью к родственникам, друзьям или коллегам, которые выручат, и дадут в долг нужную сумму.

Однако не все должники вовремя возвращают долг! Кто-то из «любителей брать в долг» банально столкнулся с тяжелым финансовым положением (например, уволили с работы), а кто-то живет по принципу «взять в долг и не отдать». Как в подобных случаях быстро вернуть долг ? - для многих это может стать проблемой.

Как правильно дать деньги взаймы и как грамотно их потом вернуть? Любой из нас рано или поздно задается этими вопросами. При этом вопрос «Как грамотно оформить займ?» не представляет для нас интереса. А жаль! Порой, заемщиками оказываются мошенники, которые одалживая деньги, не думают их возвращать.

Одалживая в долг даже самому близкому человеку, мы устанавливаем срок для возврата. Однако, как показывает практика, часть займов не возвращается в срок. Но это не самое страшное, хуже, когда долг невозможно вернуть, даже в судебном порядке.

Позвольте дать Вам несколько нехитрых советов, позволяющих обезопасить себя при одалживании денег.

Знайте, если вы даете или берете деньги в долг, Вы заключаете договор займа.

Лицо, дающее деньги, называется займодателем. А лицо, берущее их в долг - заемщиком.

Согласно ст. 808 Гражданского кодекса РФ (далее - ГК) договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, - независимо от суммы.

Таким образом, если Вы даете или берете в долг менее 1000 рублей, то письменный договор составлять не надо, если же свыше 1000 руб., то Вы обязаны составить письменный договор займа.

Однако, не оформив даже незначительную сумму, Вы лишаетесь возможности доказать факт займа, ведь «слово к делу не пришьешь». Поэтому, мы советуем любую сделку, не зависимо от суммы, оформлять в письменном виде.

Самый простой способ обеспечить себя доказательством - это долговая расписка. Необходимо знать, что расписка это не договор и лишена всех преимуществ сделки совершенной в письменной форме.

Составляется расписка в произвольной форме, с указанием в ней следующих данных:

- дата и место выдачи расписки;

- точные сведения займодавца (дающего) и заемщика (берущего): Ф.И.О., адреса регистрации и фактического проживания, паспортные данные;

- сумма займа в рублях, желательно написать ее цифрами и прописью. Упоминание иностранной валюты может фигурировать только в качестве эквивалента по курсу Центрального Банка России, то есть берет человек взаймы по курсу на день заключения договора, а возвратить обещает по тому курсу, какой будет на момент погашения;

- срок возврата денег. В случаях, когда срок возврата не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение 30 со дня предъявления займодавцем требования о возврате (ст. 810 ГК РФ);

- ФИО свидетелей, присутствовавших при составлении расписки и передаче денег (необязательно, но желательно);

- подпись и расшифровка подписей займодавца и заемщика.

Расписка должна быть исполнена (написана) собственноручно тем лицом, которое берет деньги в долг. Желательно при этом не использовать печатные устройства (компьютеры и т.п.). В этом случае, при возникновении спора относительно самого долга, вы получите еще одно доказательство - почерк должника.

Обращаем Ваше внимание, заверять долговую расписку у нотариуса не надо, дополнительной юридической силы нотариально заверенная расписка, в большинстве случаев, иметь не будет.

Вместо простой расписки можно оформить договор займа, который обязательно должен содержать:

- дату заключения;

- момент вступления договора в силу;

- ФИО займодавца и заемщика, адреса регистрации сторон, даты рождения, паспортные данные сторон;

- сумма долга;

- срок возврата займа.

Помимо вышеуказанных сведений можно прописать дополнительные условия:

- гарантии;

- поручителей;

- штрафные санкции за каждый день задержки выплаты долга;

- размер процентов за пользование деньгами. Согласно ст. 809 ГК РФ, если в договоре прямо не указано, что заем является беспроцентным, то заемщик обязан выплачивать займодавцу процент в размере ставки рефинансирования Центрального Банка России (на 05.02.2009 г. она составляет 13 % годовых). В случае возврата денег через суд, это условие ГК будет Вам на руку, учитывая постоянную инфляцию, этот процент минимизирует Ваши убытки. Однако, в договоре Вы можете прописать иной размер процентов, если он окажется выше ставки рефинансирования, то в суде надо будет заявлять эту договорную величину.

Договор займа можно нотариально удостоверить. В этом случае договор оформляется в трех экземплярах, по одному экземпляру для каждой из сторон, третий - нотариусу. Не лишним будет, и передавать деньги в присутствии нотариуса, тогда в лице нотариуса у Вас появится надежный свидетель, подтверждающий факт передачи денег.

Согласно ст. 807 ГК РФ договор займа считается заключенным с момента передачи денег или других вещей.

Договор займа считается незаключенным, если деньги или другие вещи в действительности не были получены заемщиком от займодавца.

Обещание предоставить взаймы не влечет никаких юридических последствий. Условие о предоставлении займа, даже согласованное сторонами, не имеет юридической силы, и заимодавец не может быть понужден к выдаче займа и не несет ответственности за непредставление заемщику обещанных средств.

Бывают случаи, когда стороны подписали договор, но займодавец так и не передал деньги. Однако, спустя некоторое время он обращается в суд за помощью истребовать у заемщика долг. Чтобы избавить себя от такого мошенничества, настоятельно рекомендуем, передачу денег оформлять дополнительным документом, в котором будет зафиксированы дата передачи денег и сумма займа. Это может быть расписка к договору, или акт передачи денежных средств.

Людмила Зайцева, 2009.

Олег Таран

Основатель «Стартап Мастерской», серийный предприниматель.

Эпизоды из жизни

Здравствуйте! Меня зовут Олег, и я давал деньги в долг.

15 лет тому назад

Мой родственник мне должен денег. Много денег. Уже много лет. Помню, как сейчас, рождение его второй дочери. Счастье. Хлопоты. Как бы само собой разумеющееся - деньги в долг. Потом ещё. Затем убедительная история о краже борсетки с деньгами фирмы: «Дай, иначе мне худо будет». Потом кредиты и невозможность платить даже проценты: «Прошу тебя, спаси от кредитной кабалы, а я отдам». Потом. Когда-нибудь. Может быть.

2 года тому назад

«Друг, у меня проблемы. Приставы арестовали всё, что есть. Полная блокировка жизни. Это тупик. Обращался везде, где только можно. Ничего. Это край, брат. Выручай. Ты же христианин, святой долг помогать друг другу. Конечно, я отдам. Невозврата быть не может. Ты же меня знаешь, моё слово - закон».

«Да, да, я помню. Я же сказал, что отдам. Да отдам я, отдам, только позже».

«Мне стыдно, но я рискнул твоими деньгами и прогорел. Не знаю, что делать. Всё ещё хуже, чем было. Но моё слово - закон, я же тебе говорил, повторяю ещё: закон».

«Я не знаю, когда отдам… Может, дашь ещё?»

1 год тому назад

«Эй, привет! У меня важный период в жизни. Появился шанс . Увидел нишу. Договорился с арендодателем. Поставщики уже ждут оплаты. Не хватает буквально нескольких сотен тысяч. Дай. Отдам через четыре месяца. Назови любой процент - это гарантия, что я не затяну. Я же на бизнес. Да хоть всё в залог бери. Спасибо, выручил!»

«Ты знаешь, что-то пошло не так. Не могу отдать в срок. Давай позже».

«Я был вне зоны доступа».

«Меня раздражает, когда ты звонишь…»

Почему такое происходит

Деньги взять просто. Как в кофейню сходить. Люди берут в долг, и 90% из них не знают, как будут возвращать, а оставшиеся 10% думают, что знают. Что у них в голове? Чем они руководствуются, какими принципами и какой моралью живут? С этого момента у них начинаются проблемы и новая «интересная» жизнь.

Деньги дать тяжело. Это тяжелее, чем отказать. Потому что ты знаешь, что ждёт человека, и, скорее всего, его потеряешь. Ты потеряешь партнёра, друга, родственника. На твоих глазах он превратится в ноль. Тебя ждёт натянутость в отношениях. Ложь. Тяжёлая правда. Но, зная это, мы всё равно даём в долг.

Почему мы это делаем? Может быть, потому что понимаем цену шанса? Шанса заработать, что-то изменить или измениться. Давая шанс человеку, мы даём шанс и себе стать лучше.

А если так, то мы давали, даём и будем давать шансы. Тогда вопрос в том, как это делать правильно, чтобы потом не было мучительно больно.

Как давать в долг, чтобы вернули

Сделайте всё возможное, чтобы должник выдал вам расписку, в которой собственноручно написал свои паспортные данные, сумму и условия долга, срок возврата. Расписка уместна всегда при небольших суммах долга, скажем, до 100 тысяч рублей.

Если дали в долг свыше 100 тысяч рублей, лучше расписки может быть только договор займа. И хорошо, если в нём предусматривается залог ценных вещей или имущества, например автомобиля. В случае невозврата должник будет обязан заключить с вами договор купли-продажи автомобиля на сумму долга.

Что делать, если долг не возвращают

1. Отправьте претензию

Если должник написал расписку или заключил договор займа, но денег не вернул, первым делом обязательно напишите и отправьте ему почтой претензию с требованием вернуть долг. В претензии предупредите его о перспективе судебных разбирательств, компенсации госпошлины и судебных расходов, индексации долга и уплаты процентов по ставке рефинансирования за весь период просрочки. Теперь у должника есть 30 дней для расчётов, в течение которых вероятность возврата повышается до 50%.

2. Напишите заявление о вынесении судебного приказа

Если предыдущий способ не помог, через 30 дней смело пишите заявление о вынесении судебного приказа. Дальше в ваших интересах будут действовать судебные приставы. Вероятность возврата повышается до 75%.

3. Подавайте иск

Если и это не помогло - да здравствует наш суд, самый гуманный суд в мире! В этом случае вероятность возврата повышается до 99%. Но стоит помнить: если у должника нет источников дохода и имущества, история может закончиться ничем или растянуться на неопределённый период.

4. Уступите долг профессионалам

По договору уступки прав требования ваш должник станет их должником, а вы получите свои денежки за вычетом вознаграждения.

Ну и, пожалуй, последние два варианта, если нет расписки или договора займа.

5. Сделайте так, чтобы должник сам искренне захотел отдать деньги

Это сложно. Не у всех получится и не со всеми сработает. Задача - донести до разума должника, что с невозвратным долгом не будет везения, удачи, а, следовательно, успеха. Чтобы повернуть фортуну к себе лицом, надо освободить себя от долга. С таким пониманием ситуации должник меняет мышление и предпринимает сверхусилия для освобождения себя от клинических .

6. Простите

Это очень важно для человека, который дал деньги. Прощение означает новый этап в жизни давшего. Обрывается нить с должником, которая психологически тяжела. Она постоянно напоминает о долге, о человеке, который перестал для тебя существовать. Она изматывает и не даёт спокойно жить. Когда ты её обрываешь - обрываешь весь негатив, стираешь ластиком всю историю. У тебя снова чистый лист, и на него можно нанести новые яркие краски.

» Антон Толмачев написал для сайт колонку о том, как следует оформить документы, прежде чем давать деньги в долг.

Граф Александр Фредро как-то сказал: «Если у должника озноб, кредитора трясет лихорадка». Но неприятного состояния можно избежать - для этого нужно лишь грамотно подойти к вопросу займа денег. Приведенные ниже рекомендации помогут вам в этом.

Определяем форму договора

Давать физическим лицам небольшие суммы денег взаймы можно и по устной договоренности, однако я рекомендую всегда фиксировать это письменно. В противном случае разобраться с неплательщиком в суде будет проблематично (пункт 1 статьи 162 Гражданского кодекса РФ).

Б.Д. одолжил Б.С. 60000 рублей, не составив при этом никаких письменных документов. Когда Б.С. отказался возвращать долг, кредитор обратился в суд. В подтверждение передачи денег он представил SMS-переписку с недобросовестным заемщиком. Несмотря на то, что в ней как раз обсуждался вопрос возврата спорного займа, суд отказал заявителю, и долг так и не был выплачен.

Как должен называться документ о предоставлении денег в долг - расписка или договор займа? В принципе, допустимы оба варианта. На практике суды часто имеют дело с долгами, подтвержденными только расписками. Однако я рекомендую все же заключить договор займа, а вот факт передачи денег зафиксировать распиской.

Если же договор заключен не был, то расписка, для того чтобы быть принятой судом, должна содержать в себе все признаки договора. Нужно ли заверять договор займа у нотариуса? Такой обязанности у сторон нет. Однако если вы дали в долг крупную сумму денег, нотариальное удостоверение лишним не будет.

Нельзя указывать в договоре займа, что долг будет возвращен не деньгами, а вещами или товаром.

Согласовываем условия займа

Перед тем как одолжить денег, необходимо определиться с суммой займа, сроком его возврата и размером процентов за пользование денежными средствами. Вы можете дать деньги в долг под любую устраивающую вас процентную ставку или выдать беспроцентный займ, главное - указать это в договоре. Кроме того, допустимо предусмотреть размер вознаграждения в твердой сумме - например, записать, что «заемщик обязуется выплатить заимодавцу вознаграждение за пользование денежными средствами в размере 2 тысячи рублей».

Если в договоре займа между гражданами на сумму свыше 5 тысяч рублей, а также в договоре с участием индивидуального предпринимателя или юридического лица не указана процентная ставка, она будет считаться равной 8,25%.

Помимо этого, стоит задуматься о включении в договор займа требования о выплате процентов за просрочку возврата долга. В этом случае, если заемщик не вернет деньги в срок, он должен будет оплатить каждый день задержки. Например, если договор займа заключен в Центральном федеральном округе, не выплаченный вовремя долг вырастет на 9,49% годовых.

При желании договором можно предусмотреть иной размер процентов (пункт 1 статьи 395 Гражданского кодекса РФ). В случае если вы боитесь инфляции, включите в договор займа условие об индексации суммы долга и начисленных процентов. При отсутствии такого условия просить в суде об индексации будет бессмысленно.

По решению суда предприниматели К.Т. и К.Е. взыскали с ООО «Канкар» невыплаченный долг в размере 7287 руб. Исполнять это решение ООО «Канкар» не торопилось. Тогда К.Т. и К.Е. повторно обратились в суд с заявлением об увеличении взысканных денежных средств. Однако суд не стал пересматривать их размер, ссылаясь на то, что ни в действующем законодательстве, ни в соглашении между взыскателем и должником нет условия об индексации.

Если вы не согласовали с заемщиком срок возврата долга, по закону он должен вернуть деньги в течение 30 дней с момента требования о возврате (пункт 1 статьи 810 Гражданского кодекса РФ).

Не устанавливайте слишком большую процентную ставку. В противном случае договор займа может быть признан недействительным в связи с его кабальностью для заемщика.

Составляем договор

Найти шаблон договора займа в интернете сейчас не составляет труда. Казалось бы, от должника и кредитора требуется только вписать недостающую информацию, распечатать документ и подписать его. Однако и на этом этапе могут возникнуть проблемы.

Во время заполнения договора указывайте данные о себе максимально подробно. Не ленитесь полностью написать фамилию, имя, отчество, адрес прописки и проживания, а также все паспортные данные - это облегчит ваше положение в случае возникновения спора. Если заемщик сам вписал свои паспортные данные, есть смысл сверить их с первоисточником.

Не забывайте указывать в договоре дату и место его составления. В графе «Размер займа» пропишите сумму долга не только цифрами, но и словами. Помните: по общему правилу все денежные обязательства в нашей стране должны быть выражены в рублях - иностранная валюта может фигурировать в договоре только в качестве эквивалента (пункты 1 и 2 статьи 317 Гражданского кодекса РФ).

Рекомендую указывать в договоре займа срок возврата денег, размер процентов за их использование и размер процентов за просрочку возврата долга. Кстати, если заемщик планирует возвращать долг частями, лучше сразу составить график погашения займа.

Если у вас есть предпочтения по выбору суда, который в случае возникновения спора должен рассматривать ваш иск, - напишите об этом в договоре (статья 32 Гражданского процессуального кодекса РФ). Все условия договора должны быть вам понятны. Помните: после его подписания изменить что-либо будет уже сложно. Суды часто рассматривают дела о расторжении договоров займа или признании их недействительными, однако удовлетворяют такие требования крайне редко.

М. обратилась в суд с иском к АО «Банк Русский Стандарт» о расторжении кредитного договора, поскольку в нем не была указана полная сумма кредита и сумма комиссий за открытие и ведение ссудного счета. Суд, изучив материалы дела, отказал М. в удовлетворении искового заявления.

При подписании договора не ограничивайтесь только автографом - напишите также от руки свою фамилию, имя и отчество, а затем попросите вашего должника сделать то же самое. Тогда, если в дальнейшем будет проводиться экспертиза, определить подлинность подписи будет проще.

Факт передачи денег подтвердите распиской. Лучше, если заемщик напишет ее собственноручно. В расписке необходимо указать подробные данные сторон, размер денежной суммы, время и место ее передачи. А вот условия займа дублировать в расписке нет необходимости.

Не будет лишним передавать деньги и подписывать расписку в присутствии свидетелей. Если вы решили заверить договор займа у нотариуса, отдавать деньги лучше у него на глазах. В случае спора показания присутствовавших при передаче денег лиц станут дополнительным доказательством заключения договора. Нужно иметь в виду, что в момент возврата долга или его части заимодавец должен также написать расписку о получении денег (пункт 2 статьи 408 Гражданского кодекса РФ).

Не думайте, что справка из банка о долгах по кредитному договору может служить доказательством получения займа, - это не так.

Выдаем целевой займ

Если вы хотите, чтобы одолженные деньги были потрачены на строго определенные цели, рекомендую заключить договор целевого займа. В таком договоре указываются условия использования заемщиком полученных средств - например, на учебу, лечение, покупку автомобиля. При этом лицо, одолжившее деньги, получает возможность контролировать их использование (пункт 1 статьи 814 Гражданского кодекса РФ).

Если деньги будут потрачены не по назначению, кредитор вправе требовать досрочного возврата суммы займа и уплаты процентов (п. 2 ст. 814 Гражданского кодекса РФ). Однако для этого в договоре обязательно должен быть указан срок, на который выдан займ.

В судебной практике был случай: общество одолжило санаторию деньги на строительство медицинского центра. Когда заимодавец решил проверить, на что они потрачены, и запросил финансовые документы, санаторий отказался что-либо показывать. После того как повторный запрос остался без ответа, со стороны общества последовало обращение в суд. Изучив дело, суд обязал санаторий досрочно вернуть заемные средства и уплатить проценты.

Не стоит указывать цель использования заемных средств слишком размыто (например, «на продвижение бизнеса»), иначе требовать их досрочного возврата в связи с нецелевым использованием будет проблематично.

Выдаем займ под залог имущества

Пожалуй, залог - лучший способ одолжить денег и в дальнейшем не переживать об их судьбе. При установлении залога имущества в случае, если заемщик отказывается вернуть долг, вы вправе получить его из стоимости заложенного имущества (пункт 1 статьи 334 Гражданского кодекса РФ). Факт предоставления денег под залог имущества требует согласия обеих сторон и фиксируется в договоре.

Проще всего установить залог на движимую вещь, которая принадлежит заемщику, - мобильный телефон, ювелирное украшение, машину. Все характеристики данной вещи (марка, цвет, размер, модель, серийный номер, а главное, ее стоимость по оценкам заемщика и заимодавца) указываются в договоре. Обычно заложенное имущество остается у его владельца, однако последний не вправе распоряжаться им (например, продать) до полного возврата займа.

Если вы все же решили установить залог на недвижимое имущество (земельный участок, квартиру, гараж и так далее), необходимо заключить договор об ипотеке. Он составляется письменно в одном экземпляре и подлежит государственной регистрации согласно пункту 1 статьи 10 Федерального закона от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге недвижимости)».

Укажите в ипотечном договоре характеристики заложенного имущества (например, место расположения, общую площадь, кадастровый номер), а также его стоимость. По общему правилу, она должна равняться стоимости долга на момент его возврата, то есть включать в себя не только размер одолженных денежных средств, но и проценты, неустойку, убытки, причиненные просрочкой исполнения, и так далее (статья 337 Гражданского кодекса РФ).

Можно предусмотреть в договоре условие о возможности обращения взыскания на заложенное имущество - в этом случае такое имущество можно будет изъять, арестовать и затем продать в счет уплаты долга.

ООО «Русфинанс Банк» выдало гражданину кредит в размере 497516 рублей на приобретение ГАЗ-3302 под залог данного автомобиля. Когда заемщик перестал отдавать долг, банк обратился в суд с требованием взыскать непогашенный займ в размере 484663 рубля. Для этого истец просил продать заложенный автомобиль по начальной цене 451000 рублей. Суд удовлетворил данное требование, и автомобиль ГАЗ-3302 был продан.

Если задолженность по займу составляет менее 5% стоимости предмета залога, а просрочка - менее трех месяцев, суд может отказать в требовании арестовать и продать заложенное имущество.

Выдаем займ под поручительство

По договору поручительства поручитель обязуется перед кредитором отвечать за исполнение должником его обязательства (пункт 1 статьи 361 Гражданского кодекса РФ). Кредитор в нашем случае - это заимодавец по договору займа. Проще говоря, если занимавшее деньги лицо не вернет их в срок, поручитель должен будет сделать это за него. Обычно поручитель и должник несут солидарную ответственность, то есть совместно выплачивают долг (пункт 1 статьи 363 Гражданского кодекса РФ).

Автономное учреждение республики Адыгея «Агентство развития малого предпринимательства» заключило с ООО «Багер» договор займа, в обеспечение исполнения которого выступили поручители П., И. и Д. Согласно договору, все они несли солидарную ответственность.

Когда ООО «Багер» нарушило график погашения займа и перестало отдавать деньги, автономное учреждение обратилось с иском в суд. Требование заявителя было удовлетворено, и ООО «Багер» совместно с П., И. и Д. пришлось выплачивать образовавшуюся по договору займа задолженность.

В зависимости от условий договора поручитель отвечает за весь долг или за его часть. После того как поручитель «закроет» долг заемщика, он вправе сам требовать возврата потраченных им денег (пункт 1 статьи 365 Гражданского кодекса РФ).

При заключении договора поручительства нет необходимости получать согласие супруга поручителя, состоящего в браке.

Подводим итог

- Давать деньги в долг нужно с одновременным заключением договора займа и подписанием расписки.

- Если одалживаете деньги - вернуть вам должны тоже деньги.

- На территории России все сделки производятся только в рублях.

- Чем больше информации о займе и его условиях содержится в договоре, тем лучше.

- Если есть основания не доверять заемщику - действуйте в присутствии свидетелей и настаивайте на обеспечении займа.

- При выдаче целевого займа максимально подробно и понятно опишите цель использования денег. Материал опубликован пользователем. Нажмите кнопку «Написать», чтобы поделиться мнением или рассказать о своём проекте.

Каждый человек хотя бы раз в жизни сталкивался с проблемой возврата финансов, которые давались взаймы. Но как правильно давать деньги в долг, мало кто знает. Особенно в случае с большими суммами.

Основные правила

Поговорку о том, что и друга можно сделать врагом, одолжив ему некоторую сумму, пожалуй, слышали почти все. Не каждый считает, что денежные обязательства следует выполнять в срок и полностью. Особенно если речь идет о сделке между хорошо знакомыми людьми или даже родственниками. Хотя в некоторых семьях приняты долговые обязательства и между мужем и женой. Поэтому каждый человек должен знать, каким способом можно обезопасить себя и свое имущество и есть ли какие-либо правила предоставления займов, закрепленные на законодательном уровне.

Этот вопрос регулируется ст. 808 ГК РФ. Основное ее положение сводится к тому, что при предоставлении денег в долг следует оформить договор. Заключается он в письменной форме. Этот документ имеет юридическую силу только, если оговоренная сумма превышает одну тысячу рублей. Такой предел касается только физлиц. Если в сделке участвует юридическое лицо, то договор составляется при любом размере займа.

Но сколько бы денег человек ни одалживал, всегда будет безопасней оформить этот момент в письменной форме. В данном случае следует взять долговую расписку. Конечно, она не имеет такой же силы, как договор, но в случае появления задолженности сможет послужить доказательством передачи денег. Не следует стыдиться такого требования. Слишком уж часты ситуации, когда даже давний знакомый обещает в срок вернуть долг, а потом по каким-либо причинам этого не делает.

Когда человеку нужна просто небольшая сумма срочно для определенных нужд, то можно прибегнуть к различным ухищрениям. Например, если закончились деньги на телефоне, а позвонить необходимо, то большинство операторов предоставляют такую услугу в долг. Такой практики придерживается Мегафон, Теле 2, а также МТС. Следует заранее уточнить, с помощью каких СМС команд это возможно выполнить.

Чтобы быть уверенным, что одолженные деньги вернутся, важно понимать, как правильно давать в долг

Как вариант гражданин может занять деньги у частных кредитных сервисов. Такие услуги предоставляет известная структура, которая именуется Вебмани. Выгода их в быстроте оформления заявки и получении необходимой суммы, а также в отсутствии необходимости личной встречи со специалистами.

Выдачей займов занимается и часть индивидуальных предпринимателей. Объявления подобного рода всегда можно встретить в большом количестве. Необходимо только выбрать наиболее выгодное для себя предложение.

Как себя обезопасить

Следует более детально разобраться, как правильно дать в долг деньги физическому лицу. Самый эффективный и законный способ избежать проблем с возвратом долга – это составление договора займа. Он может быть заверен нотариально, но также допустимо обойтись лишь подписями обеих сторон. Первый вариант использовать более безопасно. Особенно если речь идет о действительно больших суммах. В такой документ необходимо внести следующие сведения:

- Паспортные данные обеих сторон сделки (ФИО, адрес регистрации, серия, номер и место выдачи).

- Размер передаваемой суммы (цифрами и прописью).

- Крайний срок возврата долга.

- Дата, с которой договор начинает действовать.

Дополнительно к указанной можно зафиксировать следующую информацию:

- Гарантии возврата.

- Данные поручителей, которые возьмут на себя ответственность, если таковые участвуют в сделке.

- Размер штрафа за каждый день просрочки.

- Какие положены проценты за пользование предоставленными деньгами.

Составление договора займа позволит обезопасить себя

Кроме того, потенциальный инвестор может предложить заемщику составить документ, который называется договор залога. Даже сама такая идея изначально отобьет охоту у нечистоплотных граждан брать деньги. Если человек готов вернуть всю сумму, то это его не испугает.

В качестве залога может выступать любое личное имущество: квартира, драгоценности, бытовая техника, автомобиль и т. д. Перед проведением сделки такое имущество должно быть оценено специалистами. Ибо стоимость залога не должна быть ниже суммы займа, но при этом не может превышать ее более чем на 30 %. В иных случаях сделка будет считаться незаконной.

Залог допустимо забрать себе, пока вся сумма долга не будет возвращена, а можно оставить и у заемщика (например, с недвижимостью так проще и поступить). Тогда в договоре следует оговорить, в какой момент заимодавец сможет получить его в свою собственность.

Как составляется расписка

У людей не всегда есть возможность или желание составлять нотариальный договор о предоставлении займа. В таком случае на помощь может прийти долговая расписка. Одинаковой юридической силы этот документ не имеет, но в любом случае служит дополнительной гарантией возврата всей предоставляемой в долг суммы. Поэтому важно знать, как дать деньги в долг под расписку.

Пишется она в произвольной форме. Можно текст отпечатать на компьютере или записать шариковой ручкой. Второй вариант предпочтительней, ибо в случае невозврата в качестве доказательства можно будет предъявить почерк должника.

Чаще и проще деньгу в долг выдаются под расписку, но важно правильно ее составить

В расписку желательно внести следующие моменты:

- Дата и место составления документа.

- Основные паспортные данные обеих сторон (ФИО, адрес регистрации, серия и номер и пр.).

- Сумма долга. Желательно вписать ее и цифрами, и прописью. Если заем предоставляется в иностранной валюте, то в расписку вносится ее эквивалент в рублях по курсу Центробанка (если на момент возврата долга котировки поменяются, то заемщик обязан вернуть деньги по текущему курсу).

- Срок возврата всей суммы. В том случае, если дата не указана, процесс регулируется ст. 810 ГК РФ, согласно которой деньги необходимо отдать в течение 30 дней с момента предъявления претензии.

- Данные свидетелей, которые присутствовали при передаче денег и при составлении расписки (если таковые имелись, что не является обязательным условием).

- Подписи с расшифровкой обеих сторон.

Заверять у нотариуса такой документ не нужно.

Штраф за невозврат долга

ГК РФ закрепляет право за гражданином при предоставлении финансовых средств в долг назначить проценты заемщику за пользование ими, т. е. заработать на этом деньги. Если, например, в договоре их размер не указан, то, согласно российскому законодательству, они устанавливаются автоматически и приравниваются к ставке рефинансирования Центробанка. В 2018 г. она составила 7,8 % годовых. Но если у заимодавца есть личные пожелания на этот счет, то процентный порог в договоре он может указать более высокий.

В случаях, когда заемщик возвращает всю сумму раньше установленного срока, то соответственно размер процентов автоматически уменьшается. Например, если деньги предоставлялись на год, а гражданин хочет отдать их через 6 месяцев, то следует засчитать 3,9 %. Не стоит бояться обидеть кого-либо установлением платы за пользование деньгами. Если речь, конечно, не идет о близких родственниках и друзьях.

Кроме того, для собственной безопасности можно заранее определить размер штрафа за невыполнение своих обязательств заемщиком. Этот платеж может быть как фиксированным, т. е. определенной суммой, прописанной в договоре, так и завуалированным. Например, в документе можно отметить, что при несвоевременном возврате денег допустимо увеличить размер процентной ставки за использование займа.

При просрочке возврата средств должник должен выплатить проценты

Как заранее проверить заемщика

Перед тем как дать кому-либо деньги в долг, следует максимально проверить его на платежеспособность и изучить имеющуюся кредитную историю. Намного проще, если у обеих сторон есть общие близкие знакомые, с которыми можно поговорить на эту тему, послушать совет и прояснить ситуацию. Если характеристика будущего заемщика нелестная, то не стоит бояться отказать в займе, иначе можно лишиться своих накоплений.

Потенциальный заимодавец может воспользоваться интернетом. Получить нужную информацию легко через сайты, которые специализируются на сборе сведений о получении кредитов в банках и прочих финансовых структурах и проблемах с их возвратом. Некоторые из этих интернет ресурсов бесплатные, а за услуги части из них придется заплатить. Но плата в 300 рублей, естественно, окупает все возможные риски.

Если после запроса приходит ответ, что кредитной истории не обнаружено, то в большинстве случаев это означает, что потенциальный заемщик никогда не брал деньги в долг у банков. Однако следует учитывать, что не все финансовые структуры оказываются охвачены специалистами таких проверяющих сайтов. Поэтому некоторый риск, связанный с заимствованием денег, остается всегда.

Когда речь идет о предоставлении денег в долг каждый пытается воспользоваться доступными способами, чтобы обезопасить свои сбережения. Кто-то следует народным поверьям, согласно которым, например, деньги вечером лучше не одалживать и не брать. Кто-то ориентируется на модный фен-шуй. В любом случае, даже при таких верованиях следует придерживаться способов, при которых вернуть долг сможет помочь государство.

О правилах оформления денег в долг будет рассказано в видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

30.09.16 186 340 8

Чтобы потом получить их обратно

Если дать деньги в долг другу, то можно потерять и деньги, и друга. Давайте попробуем сделать так, чтобы хотя бы не потерять деньги.

Чтобы можно было спокойно давать деньги в долг, нужна расписка. Именно этот документ позволит вам вернуть деньги через суд. Нет расписки - считайте, что деньги вы подарили.

Сергей Антонов

журналист

Расписка подтверждает, что один человек взял деньги у другого. Она поможет доказать факт передачи денег, но не заменит полностью договор займа. Иногда даже с распиской не получается вернуть деньги из-за неправильных формулировок. Для займов на крупные суммы с процентами лучше составить договор.

Не бойтесь оформлять факт передачи денег

Соседка Лида плачет на моей кухне: двоюродный брат взял в долг 100 тысяч рублей на две недели и не отдает уже месяц, хотя клялся вернуть точно в срок. Сумма для Лиды большая: на эти деньги она планировала съездить с дочкой в отпуск.

А почему ты не взяла расписку? - спрашиваю я.

- Как же это с родственника расписку брать? - искренне вопрошает Лида в ответ. - Мы-то не чужие!

Часто на это и расчет: сегодня должник наврет вам, что вот-вот отдаст. Возьмет у вас деньги, потратит, а завтра придумает какую-нибудь новую байку. И вы, мол, простите ему всё: не чужие ведь люди.

Если человек действительно собирается возвращать вам долг, то никакая расписка его смущать не должна. Но если он начинает уклоняться от составления бумаги, то это повод задуматься. Особенно когда речь идет о крупной сумме.

Расписка внутренне дисциплинирует заемщика. Он вынужден помнить, что не просто договорился о чём-то на словах, а поставил подпись под юридическим документом, который обязывает его вернуть деньги в срок.

Составьте расписку правильно

Если вы даете другому человеку в долг больше 10 тысяч рублей, сделку нужно оформлять письменно. Для займа между двумя людьми достаточно расписки. Только в этом случае можно ссылаться в суде на показания свидетелей. Даже если пять человек видели, как вы передаете деньги соседу, суд не примет их слова во внимание, если нет расписки. Это не значит, что не будет шанса доказать сам факт передачи денег: можно использовать другие доказательства , но с этим точно будут проблемы.

Расписку заемщик должен писать от руки. Ведь может возникнуть ситуация, что в суде должник скажет, что документ писал не он, а подпись подделана. А так вы всегда можете настоять на проведении экспертизы почерка. Для надежности можно позвать свидетелей. Они зафиксируют в расписке, что видели, как вы передавали деньги. Но ответственности за должника свидетели не несут.

В расписке обязательно указать:

- ФИО и полные паспортные данные займодателя и заемщика

- Сумму займа прописью

- Факт получения денег заемщиком

- Дату возврата долга

- Условия возврата (проценты или их отсутствие)

- Санкции в случае невозврата денег (штрафы)

- Дату составления документа

- Подпись заемщика

Назначьте проценты за пользование деньгами

Гражданский кодекс дает вам возможность установить любой процент и любой понятный порядок его расчета. Но этот порядок нужно описать, чтобы заемщик, суд или приставы смогли разобраться, сколько денег вам причитается. Если процент будет в два раза выше, чем обычно начисляют по таким займам, суд может их уменьшить, несмотря на расписку и договор.

С 1 июня 2018 года в гражданском кодексе изменения по поводу процентов. Теперь по договорам и распискам, в которых нет ничего про проценты, их считают с учетом нюансов.

Займы до 100 тысяч рублей. Если в договоре не указаны проценты, деньги сверх суммы долга можно вообще не получить. С 1 июня 2018 года такие займы по умолчанию считаются беспроцентными: сколько взял, столько и отдавай.

Займы больше 100 тысяч рублей. Если вы забыли установить процент, автоматически применяется ключевая ставка ЦБ, которая действовала, пока должник не отдавал вам деньги. Найти ее можно на сайте Банка России : вам нужна таблица с процентами по операциям в рублях.

Важно знать, что если должник решил вернуть вам деньги раньше, то и проценты он может заплатить частично. Скажем, вы дали деньги в долг на год под 9%, а вернули вам их через полгода. В этом случае заемщик имеет право переплатить только 4,5%.

Если ваш друг или родственник будет возмущаться процентам, честно скажите: «Дружище, я собирался сам потратить эти деньги. Но вместо меня их будешь тратить ты. Ты причинишь мне неудобство. Это справедливая плата за неудобство».

Помимо процентов вы можете назначить штрафы за невыплату. Считайте это дополнительным стимулом для заемщика, а для вас - платой за нервы, которые потратите в суде.

Штраф может быть фиксированным. Например, в расписке четко указывается, что если должник не выплачивает деньги в срок, то помимо процентов он обязан дополнительно вам отдать определенную сумму.

Можно поступить и по-другому: сделать так, чтобы затягивание выплаты долга было должнику максимально невыгодно. Например, предусмотрите в расписке, что после наступления срока возврата процентная ставка увеличивается вдвое. Или плата за пользование займом с определенного числа будет составлять один процент в день.

Если друг или родственник будет спрашивать, откуда такие жесткие меры, отвечайте: «Мне мой юрист сказал так всегда писать. Но тебя же это не коснется, ведь ты вовремя всё вернешь?»

Обращайтесь в суд в случае невозврата

По закону вы имеете право обратиться в суд уже на следующий день просрочки, никак не уведомляя должника о своем намерении.

Если срок выплаты не был указан в расписке, то, исходя из статьи 810 гражданского кодекса, деньги вам должны вернуть в течение 30 дней после первого требования. Чтобы доказать суду, что требование вы направили, отправьте должнику заказное письмо.

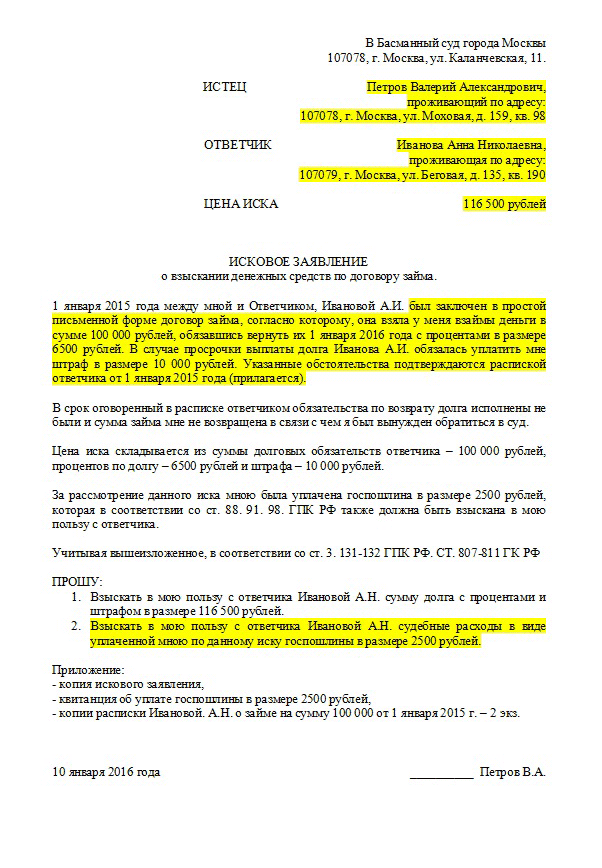

Исковое заявление можно отправить письмом, а можно принести в канцелярию суда лично. Документ необходимо составить в трех экземплярах. Один останется у вас, второй - в суде, а третий отправится ответчику. Кроме того, к каждому из экземпляров иска надо будет приложить копию долговой расписки. Оригинал приберегите для судебного заседания. Еще один необходимый документ - квитанция об оплате госпошлины.

Если должник не хочет платить вовремя, а вы забыли установить за это штраф, не все потеряно. Можно даже без условия в договоре увеличить сумму его долга на проценты за просрочку. Проценты будут начисляться на ту сумму, которую вы изначально ему отдавали или он не вернул. Это санкция за то, что должник не вернул долг, когда обещал. Размер штрафных процентов фиксированный и совпадает с ключевой ставкой. Еще можно требовать возмещения убытков, если получится их доказать.

Если договорились, что долг вам возвращают частями, а какую-то часть должник не отдал вовремя, можно потребовать вернуть вообще все, вместе с процентами.

Если вы даете в долг сумму более 150 тысяч рублей, помимо расписки нужен еще и договор займа. Порог 150 тысяч не закреплен законом, мы взяли его на основе современной судебной практики. Как составить договор займа, мы расскажем в отдельной статье.

Запомнить

- Требуйте написать расписку от руки.

- Проверьте соответствие данных в расписке и паспорте.

- Пропишите неустойку в случае невозврата долга.