Нулевка декларация по усн. Нулевая декларация ИП: как заполнять. Сроки подачи нулевой отчетности

Необходима ли в 2018 году нулевая декларация по УСН за 2017 год для ИП? Где скачать бланк в Excel? Как выглядит образец заполнения нулевой декларации для ИП с объектом «доходы»? Ответим на вопросы и приведем примеры заполнения (они доступны для скачивания)

Нужно ли сдавать нулевую декларацию за 2017 год?

Если в 2017 году ИП не вел бизнес и не имел никаких операций по счетам, то это не освобождает его от необходимости заполнения и сдачи нулевого бланка декларации по УСН за 2017 года. Скачав такую декларацию, налоговики просто поймут, что никаких доходов в 2017 году не было. То есть, ИП, можно сказать, заявляет о нулевой деятельности в 2017 году.

Срок сдачи нулевой декларации по «упрощенке» для ИП

По общему правилу, срок подачи ИП декларации УСН за 2017 год – не позже 30 апреля года, который идёт за минувшим налоговым периодом. То есть, формально нужно успеть до 30 апреля 2018 года включительно. Это будет понедельник, однако официальный нерабочий день.

Для налоговой декларации ИП на УСН сроки сдачи практически всегда попадают вместе с первыми майскими праздниками. Такая же ситуация и в 2018 году. Поэтому крайний срок сдачи налоговой декларации УСН для ИП за 2017 год в силу п. 7 ст. 6.1 НК РФ переходит на 03 мая – четверг. Это будет первый рабочий день после удлинённых майских выходных. Подробнее см. « ». Не позднее этого для ИП нужно сдать в ИФНС бланк нулевой декларации за 2017 год.

ВЫВОД

Даже если предприниматель на УСН с объектом налогообложения «доходы» не получал никаких доходов в 2017 г., то он должен представить в свою ИФНС нулевую декларацию по УСН не позднее 3 мая 2018 года.

А если ИП пропустит строк сдачи нулевой декларации за 2017 год?

За представление нулевой декларации по УСН за 2017 год с нарушением срока грозит штраф 1000 руб. (п. 1 ст. 119 НК РФ). Но размер штрафа можно попытаться снизить при наличии смягчающих обстоятельств, например при незначительной просрочке представления (п. 1 ст. 12 НК РФ, п. 18 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Для этого вместе с декларацией по УСН представьте в ИФНС письмо с просьбой снизить сумму штрафа и указанием смягчающих обстоятельств.

За нарушение сроков сдачи налоговых деклараций предусмотрена не только налоговая, но и административная ответственность. По заявлению налоговой инспекции могут вынести предупреждение или оштрафовать руководителя или главного бухгалтера организации на сумму от 300 до 500 руб. за каждую несвоевременно сданную декларацию (ст. 15.5, абз. 4 ч. 3 ст. 23.1КоАП).

За опоздание с подачей декларации по УСН инспекция вправе заблокировать банковские счета организации или ИП на УСН. Счет может быть заблокирован, если организация не представила декларацию в течение 10 рабочих дней после того, как истек срок, установленный для ее подачи (п. 3 ст. 76, п. 6 ст. 6.1 НК). На ИП правила о блокировке счетов распространяются в полной мере за несдачу декларации по УСН за 2017 год.

Как заполнять нулевую декларацию: состав

Заполните титульный лист, указав в нем все необходимые данные. При сдаче бумажной декларации в остальных разделах Декларации укажите ИНН, КПП и номера страницы.

А во всех иных ячейках строк поставьте прочерки (п. 2.4 Раздела II Порядка заполнения декларации), кроме:

- ОКТМО;

- ставки налога на УСН (6 или 15 %).

Состав нулевой декларации по УСН для ИП выглядит так.

Любая прибыль в нашей стране подлежит налогооболожению. Избежать налогов или отменить их не вправе ни один гражданин, открывший собственное дело. Прибыль, полученная от реализации дела, указывается в документе, именуемом налоговой декларацией.

Но отчётность необходима не только успешному предпринимателю , получившему прибыль за какой-либо период, но и тому лицу, у которого за этот период не поступило никаких доходов.

Предприниматель должен сообщить налоговикам, что доходов у него не было, и налоги платить ему не с чего.

Так же следует поступить, если работа в данный период не велась совсем . То есть фирма была зарегистрирована должным образом, но в отчётном периоде не начала свою деятельность

В любой из этих ситуаций предприниматель подаёт налоговую декларацию .

Как таковой особой формы нулевой налоговой декларации для ИП не существует . Это название используется исключительно на бытовом уровне и означает, что в отчёте указывается нулевая прибыль, с которой нельзя заплатить налог.

Кто подаёт «нулёвку»?

Как отмечалось выше, заполнение нулевой налоговой декларации необходимо предпринимателям в следующих случаях:

- Фирма не получила доходов за отчётный период или понесла убытки.

- Деятельность предприятия не велась.

- Предпринимательская деятельность началась. Но в скором времени фирма была ликвидирована.

Сроки представления

Декларация ИП по ЕНВД

Возможность нулёвки в качестве законом не предусмотрена

.

Возможность нулёвки в качестве законом не предусмотрена

.

Понятие вменённого дохода предполагает уплату суммы не с прибыли, а по предварительному расчёту. Это означает, что уплата налога по ЕНВД обязательна.

Фактические случаи оформления нулёвки бизнесменами, работающими по «вменёнке», существуют, но это большая редкость. Налоговики уже озвучили свою отрицательную позицию в этом вопросе .

Даже полученное добро от финииспектора на подачу «нулёвки» по ЕНДВ по истечении времени факт может стать известно контролирующим органам. Тогда суда, а следовательно, и наказания не избежать.

ИП, работающий по такой схеме налогообложения, должен как можно быстрее сняться с учета в налоговой службе в случае простоя его предприятия и отсутствия прибыли.

Снятие с учёта не влечёт за собой регистрацию в качестве ИП. Снятие с учёта означает отмену обязанности платить налог, следовательно, подавать декларацию нет необходимости.

Декларация ООО

От ИП данная организация отличается наличием наёмных работников. Если на предприятии числится хотя бы один сотрудник , нулевую налоговую декларацию в ООО заполнить невозможно. Руководитель должен отчитаться за налоги на доходы физических лиц.

В случае с Юридическим лицом нулевая декларация может вызвать подозрения налоговиков , поскольку для ООО нужен хотя бы исполнительный директор. Это означает, что работник выполняет обязанности и получает заработную плату.

Хотя предприниматели могут найти лазейку и в этих обстоятельствах. Если за отчётный период не выплачивалась заработная плата , отчёт предоставлять нет необходимости. Работодатель пишет объяснительную о том, что зарплата не начислялась. Но это возможно, если ООО открылось в конце года или предприниматель уволил всех работников в отчётный период.

Нулевая налоговая декларация: как заполнить бланк?

В нулевой декларации нет расчётных цифр, поэтому заполнить её проще , чем обычную с доходами. Состав двух отчётов абсолютно идентичен и отличается только страницей, на которой указывается прибыль.

- ИНН/КПП.

- Номер корректировки – 0.

- Налоговый период – 34(год), 50(при закрытии или реорганизации).

- Код ИФНС.

- Код деятельности (ОКВЭД).

- Название ИП или ООО.

- Вторая:

- Строка 001 – обозначает объект, с которого платится налог (1-доход, 2- доход минус расход).

- Строка 010 – ОКТМО (вносится в строку для ОКАТО).

- Строка 020 – код бюджетной классификации.

- В третьей

заполняется только ячейка 201, в которой указывается налоговая ставка (доходы – 6%, доходы минус расходы – 15 %). Остальные прочёркиваются.

Все страницы заверяются аналогично первой.

Первая страница содержит все сведения об организации:

В специальном месте ставится печать и подпись руководителя с расшифровкой, дата подачи.

Во всех остальных строках нужно поставить прочерки.

А вы можете скачать пустой бланк нулевой налоговой декларации.

Теперь вы знаете, как подать нулевую декларацию в налоговую. Ее представление не требует сложных операций и действий . Изучив все правила и нюансы заполнения документа, любой предприниматель сможет справиться с данной задачей самостоятельно.

При отсутствии оборотов или отдельных показателей ИП должен сдавать нулевую отчетность. Как сдавать отчетность ИП при нулевых показателях, расскажем ниже.

Нулевая отчетность ИП по НДФЛ

ИП без работников отчетность по НДФЛ не сдает в принципе.

Если у бизнесмена трудятся люди и им выплачивается доход, ИП должен сдавать формы 6-НДФЛ и 2-НДФЛ.

Если в календарном году работникам ни разу не был выплачен доход, значит, ИП не является налоговым агентом. Поэтому сдавать пустые формы 6-НДФЛ и 2-НДФЛ не нужно. Таким образом, нулевых отчетов 6-НДФЛ и 2-НДФЛ просто не существует.

Иначе обстоит дело с декларацией 3-НДФЛ. Если ИП в течение года не вел деятельность и, как следствие, не получал доходы, ему потребуется сдать нулевую 3-НДФЛ.

В состав нулевой декларации входит титульный лист, разделы 1 и 2.

Нулевая отчетность по страховым взносам

Всю отчетность по страховым взносам ИП сдает только при наличии работников. Если работников нет в течение всего года, то и нулевую отчетность сдавать не нужно.

Отчетность ИП в ПФР состоит из одной формы — СЗВ-М. Она подается на сотрудников. Если у ИП есть сотрудники, он сдает эту форму. Если сотрудников нет — не сдает. Нулевой СЗВ-М быть не может.

В ФНС бизнесмены с работниками подают нулевой расчет по страховым взносам, если в отчетном периоде сотрудники ИП не получали денег. В нулевой расчет нужно добавить титульный лист, раздел 1, подразделы 1.1 и 1.2 приложения № 1 к разделу 1, приложение № 2 к разделу 1, раздел 3.

В ФСС при отсутствии выплат нужно подать нулевую форму 4-ФСС. Сдать 4-ФСС с нулевыми значениями нужно успеть до 25-го числа первого месяца I, II, III, IV кварталов. Нулевой 4-ФСС включает титульный лист, таблицы 1, 2 и 5.

Прочая нулевая отчетность ИП

Если ИП является плательщиком НДС (ИП на ОСНО), при отсутствии операций купли-продажи нужно подать нулевую декларацию по НДС. Нулевка по НДС включает титульный лист и раздел 1.

Упрощенцы должны направить налоговикам нулевую декларацию по УСН при отсутствии доходов.

Если у ИП объект налогообложения — «Доходы», в нулевую декларацию по упрощенке нужно включить титульный лист, разделы 1.1 и 2.1.1.

При объекте «Доходы минус расходы» в нулевую декларацию по УСН бизнесмен должен включить титульный лист, разделы 1.2 и 2.2.

В зависимости от нюансов деятельности некоторым ИП на УСН придется включить в нулевую декларацию разделы 3 и 2.1.2.

ИП на ЕНВД сдают декларацию всегда с показателями, нулевой декларации по ЕНВД в налоговом мире не существует.

Таким образом, отчетность ИП на ОСНО, УСН и ЕНВД может быть нулевой лишь по некоторым налогам.

Для ИП и организаций, работающих на льготном режиме налогообложения, одним из обязательных этапов деятельности является заполнение декларации УСН. Документ, подготовленный в соответствии со всеми требованиями законодательства, необходимо сдавать в налоговую инспекцию. Как заполнить декларацию по УСН с объектом «доходы минус расходы», мы уже писали, и пример заполнения можно посмотреть . А в этой статье мы рассмотрим, как заполнить декларацию УСН «доходы» за 2017 год. Заодно расскажем, что делать, если на протяжении года упрощенец не осуществлял деятельность и не получал доходы.

Заполнение декларации УСН за 2017 год («доходы»).

Декларация по УСН «доходы» 2017 – это налоговый отчет, который должны подать плательщики «упрощенного» налога за 2017 год. В ней указывают сведения о полученных доходах и произведенных затратах, уменьшающих налог. Декларация УСН «доходы» отражает расчет и уплату авансовых платежей в государственный бюджет.

Заполнение декларации УСН «доходы» 2017 имеет свои нюансы. В 2018 году декларация по УСН «доходы» за 2017 год заполняется по форме, утвержденной приказом ФНС РФ 26.02.2016 № ММВ-7-3/99@. Тогда в форме был изменен штрих-код на титульном листе и добавлены новые поля для внесения информации по уплате торгового сбора.

Сдача отчета по устаревшей форме является серьезным нарушением, за которое ФНС имеет право наложить штраф и заблокировать расчетный счет хозяйствующего субъекта.

Порядок заполнения отчета

Декларация состоит из титульного листа и шести разделов. При подготовке декларации УСН «доходы» за 2017 год применяются правила заполнения, утвержденные тем же приказом, что и бланк. Среди основных требований необходимо выделить следующие:

- ИП и организации, применяющие УСН, в обязательном порядке должны заполнить титульный лист и разделы, касающиеся непосредственно объекта налогообложения;

- при заполнении декларации УСН «доходы» раздел 3 прилагают только «упрощенцы», получившие средства в рамках целевого финансирования;

- отчет не надо сшивать, лучше скрепить его канцелярской скрепкой;

- все показатели указывают в полных рублях, без копеек;

- рекомендуется писать чернилами черного цвета;

- все буквы должны быть печатными заглавными (то же самое относится и к заполнению на компьютере);

- ошибки в документе нельзя исправлять при помощи корректирующего средства;

- все страницы должны быть пронумерованы;

- в каждом поле можно указывать только один показатель;

- печать документа должна быть только односторонней;

- в пустых клетках необходимо проставить прочерки.

Пример заполнения декларации УСН «доходы» 2017 года представлен далее.

Как заполнить декларацию УСН: последовательность действий

- Проверить актуальность имеющегося бланка отчета. Образец актуального бланка декларации УСН «доходы» можно скачать .

- Определить, какие разделы подлежат заполнению. Если объектом налогообложения выбраны «Доходы» − налогоплательщик должен заполнить: титульный лист, разделы 1.1, 2.1.1. и 2.1.2. Ненужные листы сдавать не надо. Приведенный здесь образец заполнения декларации по УСН «доходы» можно взять за основу при составлении аналогичной формы отчетности для собственного ИП или фирмы.

- Заполнить поля на титульной странице: указать ИНН и КПП, код деятельности по ОКВЭД. В поле «Налогоплательщик» прописать наименование организации или ФИО предпринимателя. Все необходимые при заполнении титульного листа коды содержатся в приложениях к Порядку заполнения декларации. Раздел, предназначенный для заполнения инспектором ФНС, оставить пустым.

- Заполнить разделы 2.1.1 и 2.1.2. При этом можно использовать формулы-подсказки для расчета, указанные в бланке. В разделах 2.1.1 и 2.1.2 строка 140 декларации по УСН «доходы», а также строки 141-143 предназначены для обозначения сумм выплат, перечень которых приведен в п. 3.1 ст. 346.21 НК РФ (уплаченные страховые взносы, больничные, взносы по добровольному личному страхованию). Использование этих выплат дает возможность уменьшить сумму налога, подлежащего уплате.

- Если субъект предпринимательской деятельности не уплачивает торговый сбор – заполнять раздел 2.1.2 не нужно.

- Перейти к заполнению раздела 1.1. Тут надо указать код ОКТМО, суммы авансовых платежей к уплате, суммы налогов, подлежащих доплате или уменьшению за налоговый период.

- Если на протяжении отчетного периода ИП или организация получали средства в виде целевых поступлений, необходимо заполнить раздел 3. Здесь указывают информацию по каждому поступлению.

Нулевая декларация

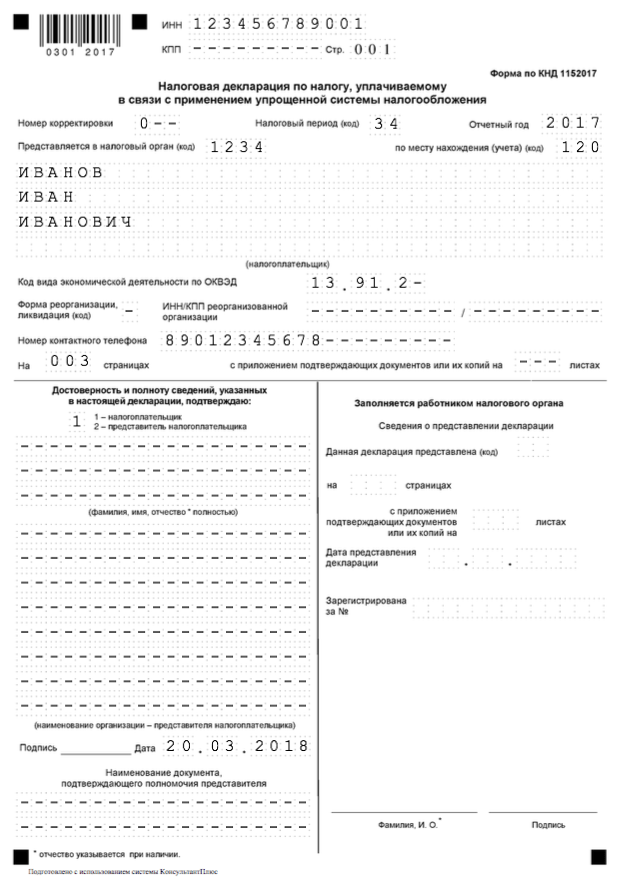

Как заполнить декларацию по УСН «доходы», если в течение года субъект не осуществлял деятельность? В таких случаях надо заполнять только титульный лист. На всех остальных страницах прописывают ИНН/КПП, код ОКТМО, признаки налогоплательщика. В клетках, где должны быть указаны суммы доходов, налогов и платежей, проставляют прочерки. Отчет в обязательном порядке сдают в ФНС в сроки, установленные для сдачи отчетности. Приведенный здесь для декларации УСН «доходы» 2017 образец заполнения «нулевки» наглядно демонстрирует, как должен выглядеть грамотно составленный документ.

Декларация по УСН «доходы» 2017 (образец заполнения «нулевки»)

Пример заполнения декларации по УСН «доходы» при наличии деятельности

ИП Карпов В.С. работает без сотрудников на УСН «доходы». Ставка налога составляет 6%.

В 2017 году он заработал:

- в I квартале – 178 000 руб.;

- во II квартале – 165 000 руб., суммарный доход за полугодие составил 343 000 руб. (178 000 + 165 000);

- в III квартале – 172 000 руб., суммарный доход за 9 месяцев составил 515 000 руб. (178 000 + 165 000 + 172 000);

- в IV квартале – 169 000 рублей, суммарный годовой доход составил 684 000 руб. (178 000 + 165 000 + 172 000 + 169 000).

Эти суммы отразим по строкам 110-113 раздела 2.1.1.

Размер исчисленных авансов по кварталам нарастающим итогом отражается в строках 130-133 раздела 2.1.1:

- За 1 квартал – 10 680 руб.

- За полугодие – 20 580 руб.

- За 9 месяцев – 30 900 руб.

- За год – 41 040 руб.

В течение 2017 года ИП уплатил «за себя» фиксированные страховые взносы в общей сумме 27 990 руб., в том числе было перечислено в ИФНС:

- в 1, 2 и 3 квартале – по 6500 руб.,

- в 4 квартале 8490 руб.

Эти расходы будут отражены нарастающим итогом в строках 140-143 раздела 2.1.1.

Раздел 1.1 заполняют на основании данных раздела 2.1.1:

- Строка 020 (стр. 130 − стр. 140 раздела 2.1.1) = 10 680 – 6500 = 4180 руб.

- Строка 040 (стр. 131 − стр. 141 раздела 2.1.1) - строка 020 раздела 1.1 = 20 580 – 13 000 – 4180 = 3400 руб.

- Строка 070 (стр. 131 − стр. 141 раздела 2.1.1) – (строка 020 + строка 040 раздела 1.1) = 30 900 – 19 500 – 7580 = 3820 руб.

- Строка 100 (стр. 131 − стр. 141 раздела 2.1.1) – (строка 020 + строка 040 + строка 070 раздела 1.1) = 41 040 – 27 990 – 11 400 = 1650 руб.